SDLT 계산기란?

이 계산기는 잉글랜드와 북아일랜드에서 주거용 부동산을 매입할 때 부과되는 인지세(SDLT, Stamp Duty Land Tax)를 추산해 줍니다. (스코틀랜드는 LBTT, 웨일스는 LTT라는 별도 세금을 적용하므로 이 도구로는 계산되지 않습니다.) 계산 기준은 표준 주거용 세율 구간과 추가 주택에 대한 5% 가산세입니다. SDLT는 영국 정부 예산안에 따라 세율이 자주 바뀌므로, 실제 거래를 마무리하기 전에는 반드시 영국 국세청(HMRC)에서 최신 세율을 확인하시기 바랍니다.

사용 방법

합의된 매매가를 입력한 뒤 매수인 유형을 선택하세요. 일반적인 거주용 주택 매입인지, 감면 대상이 될 수 있는 생애 첫 주택 구매인지, 아니면 세컨드 하우스나 임대용(buy-to-let)처럼 가산세가 붙는 추가 주택인지 고르면 됩니다. 계산기는 총 SDLT 금액, 구간별 기본 세액, 가산세, 그리고 실효세율을 함께 보여 줍니다.

계산 방식 풀이

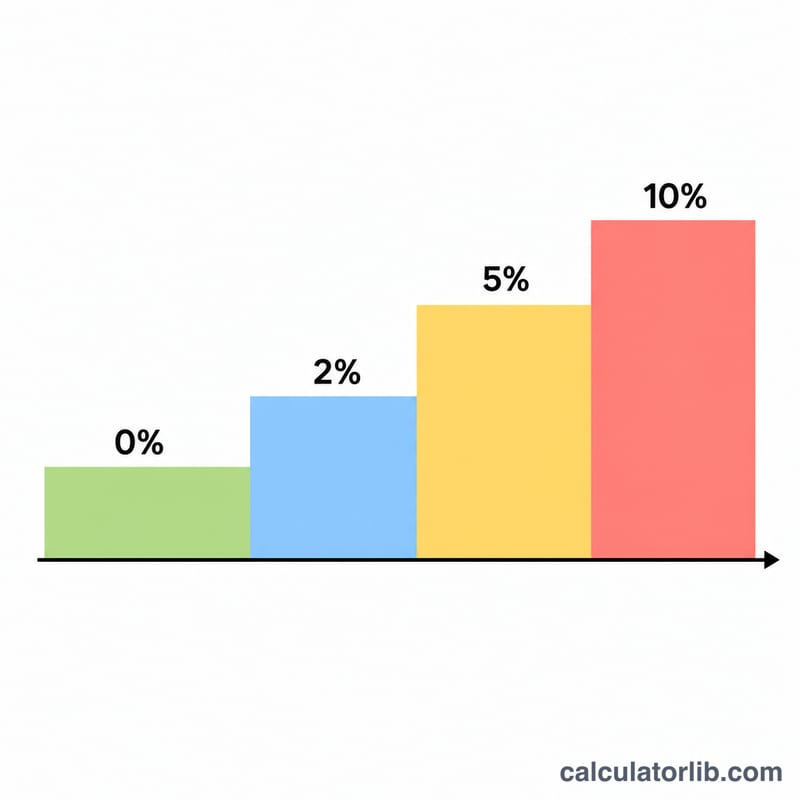

SDLT는 누진 방식입니다. 즉, 각 구간의 세율은 그 구간에 해당하는 금액 부분에만 적용됩니다.

$$\text{SDLT} = \sum_i \left( \min(\text{Price},\, u_i) - l_i \right)^{+} \times r_i \quad\text{with bands } (0\%,\,5\%,\,10\%,\,12\%)$$여기서 사용하는 표준 주거용 구간은 £250,000까지 0%, £250,001~£925,000 구간 5%, £925,001~£150만 구간 10%, £150만 초과분 12%입니다. 매매가가 £500,000 이하인 생애 첫 주택 구매자는 £300,000까지 0%, 나머지 금액에 5%가 적용됩니다.

$$\text{SDLT} = 0.05 \times \left( \text{Price} - 300000 \right)^{+} \quad (\text{Price} \le 500000)$$추가 주택은 전체 매매가에 대해 일률적으로 5%가 추가로 부과됩니다.

$$\text{SDLT} = \underbrace{\sum_i \left( \min(\text{Price},\, u_i) - l_i \right)^{+} \times r_i}_{\text{standard bands}} + 0.05 \times \text{Price}$$

계산 예시

£350,000짜리 일반 주택을 매입하는 경우: 첫 £250,000에는 0%가 적용되어 £0, 나머지 £100,000에는 5%가 적용되어 \(0.05 \times 100000 = 5000\), 즉 £5,000이 됩니다. 따라서 총 SDLT는 £5,000, 실효세율은 약 1.43%입니다.

자주 묻는 질문

스코틀랜드나 웨일스도 계산되나요? 아니요. 스코틀랜드는 토지·건물거래세(LBTT), 웨일스는 토지거래세(LTT)를 적용하며 세율 구간이 서로 다릅니다.

가산세는 언제 붙나요? 5% 가산세는 보통 이미 주택을 보유한 상태에서 세컨드 하우스나 임대용 부동산 같은 추가 주거용 부동산을 매입할 때 적용됩니다.

이 결과가 공식 금액인가요? 아닙니다. 참고용 추정치일 뿐입니다. 각종 감면, 임차권(leasehold) 관련 규정, 최근 세율 변경 등에 따라 실제 납부액이 달라질 수 있으니 HMRC나 부동산 양도 전문 변호사(conveyancer)에게 확인하세요.