什麼是每月派息型定存?

非累計型定存(non-cumulative FD)會定期把利息發放給存款人,而不是把利息滾入本金繼續複利。若選擇「每月派息」方案,銀行會把每個月賺得的單利直接撥入你的帳戶,讓你在原始本金完全不動用的情況下,享有穩定的現金流收入。本計算器會依據你輸入的本金與銀行公告的年利率,估算這筆每月派息金額。(此類「按月領息」定存在印度等南亞國家相當常見;台灣的銀行雖也有「按月領息」定期存款,但條件與計息方式可能不同,實際請以各銀行規定為準。)

使用方式

輸入存款金額(本金)以及銀行所提供的年利率,計算器會立即顯示你每個月可領取的利息,以及全年累計的利息總額。由於利息是按月發放、而非再投資,因此在整個存款期間內本金不會增加。

計算公式說明

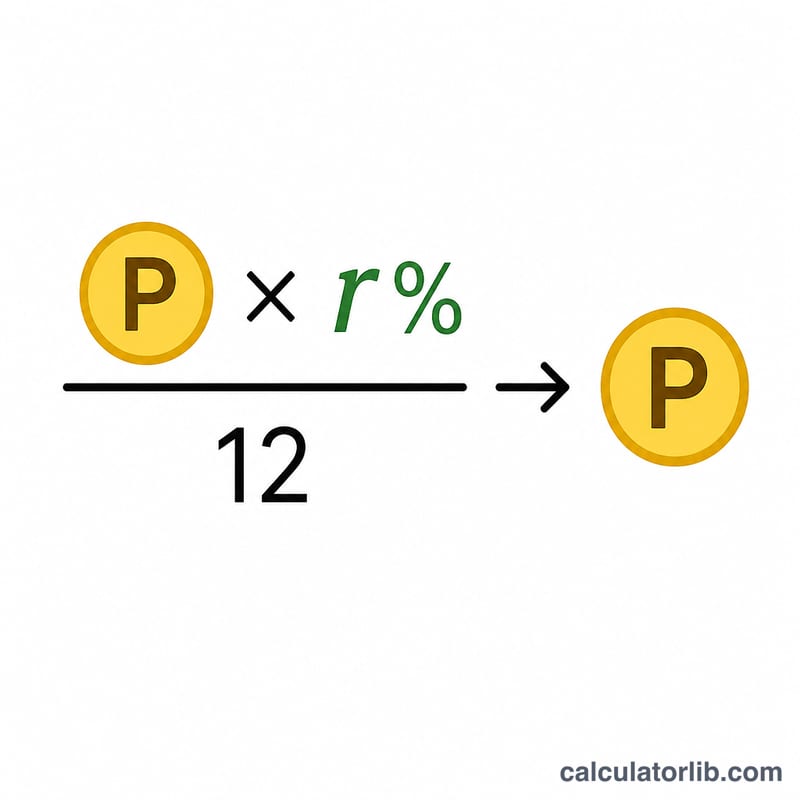

每月派息金額等於 本金 × 年利率 ÷ 12。年利率需先由百分比換算成小數(例如 7% 換算為 0.07),再把全年利息除以 12,平均分攤到每個月。因為每次派息都會離開帳戶,所以採用的是單利、不複利的計算方式。

$$\text{每月派息} = \frac{\text{本金} \times \dfrac{\text{年利率 (\%)}}{100}}{12}$$

實際範例

假設你存入 100,000,年利率為 7%。全年利息=100,000 × 0.07=7,000;每月派息=7,000 ÷ 12 ≈ 583.33。也就是說,你可以在保有 100,000 本金完整不變的同時,每個月領取約 583.33 的利息。

$$\text{全年利息} = 100{,}000 \times 0.07 = 7{,}000$$

$$\text{每月派息} = \frac{7{,}000}{12} \approx 583.33$$

常見問題

本金會增加嗎?不會。在每月派息(非累計型)定存中,利息是直接發放出去的,因此本金在整個存款期間維持不變。

試算結果是稅前還是稅後?為稅前金額。任何應扣繳的稅款(例如印度的 TDS 預扣稅,或台灣的利息所得稅與二代健保補充保費)會另行扣除,你實際入帳的金額會因此減少。

它和累計型定存有何不同?累計型定存會把利息再投資、產生複利效果,並於到期時一次給付,在相同利率下,整體收益通常會高於每月派息型定存。