Công cụ tính tiền gửi tiết kiệm hàng tháng là gì?

Công cụ này cho bạn biết chính xác mỗi tháng cần để dành bao nhiêu để đạt được mục tiêu tiết kiệm trong tương lai. Nhờ tính đến lãi kép, nó cho thấy bạn thường chỉ cần gửi ít hơn so với việc lấy mục tiêu chia đều cho số tháng — bởi tiền của bạn sinh lời theo thời gian. Công cụ áp dụng cho mọi loại tiền tệ và rất hữu ích khi bạn muốn lập quỹ dự phòng, tích lũy tiền mua nhà, đi du lịch hay lo việc học cho con.

Cách sử dụng

Bạn nhập ba thông tin: mục tiêu tiết kiệm (số tiền bạn muốn có trong tương lai), lãi suất hàng năm dự kiến tính theo phần trăm, và số năm bạn dự định tiết kiệm. Công cụ sẽ quy đổi lãi suất sang lãi suất tháng và thời gian sang số tháng, rồi tính ra mức tiền gửi cố định mỗi tháng để dần đạt mục tiêu của bạn.

Giải thích công thức

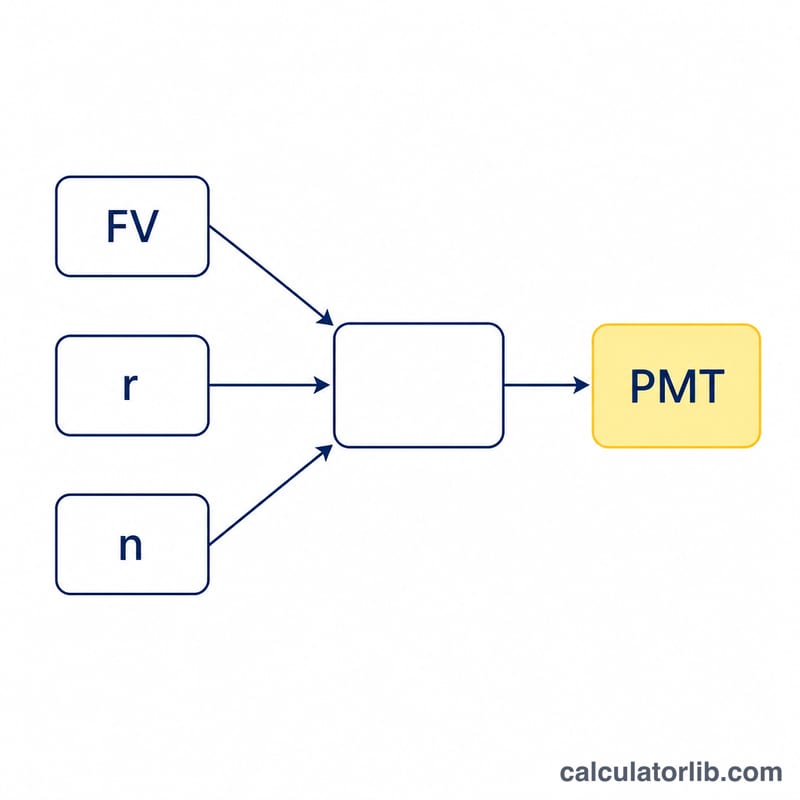

Giá trị tương lai của một chuỗi khoản gửi bằng nhau vào cuối mỗi tháng chính là một dòng tiền niên kim thông thường (ordinary annuity). Sắp xếp lại công thức niên kim để tính khoản gửi, ta có:

$$\text{PMT} = \frac{\text{FV} \times r}{(1+r)^{n}-1}$$trong đó FV là mục tiêu, r là lãi suất tháng (lãi suất năm ÷ 12), và n là số lần gửi hàng tháng (số năm × 12). Nếu lãi suất bằng 0, khoản gửi đơn giản là \(\text{FV} \div n\).

Ví dụ minh họa

Giả sử bạn muốn có 100.000 USD sau 20 năm với lãi suất 5% mỗi năm. Lãi suất tháng là \(0{,}05 \div 12 \approx 0{,}0041667\) và \(n = 240\) tháng. Khi đó \((1{,}0041667)^{240} \approx 2{,}7126\), nên mẫu số là \(1{,}7126\). $$\text{PMT} = \frac{100.000 \times 0{,}0041667}{1{,}7126} \approx \textbf{243{,}29 USD mỗi tháng}$$ Trong 240 tháng, bạn gửi tổng cộng khoảng 58.389 USD, phần còn lại do lãi sinh ra.

Câu hỏi thường gặp

Tiền được gửi vào đầu tháng hay cuối tháng? Công cụ này tính theo khoản gửi vào cuối tháng (niên kim thông thường), đây là giả định phổ biến nhất.

Lãi có được tính kép theo tháng không? Có — lãi suất hàng năm được chia cho 12 và nhập gốc mỗi tháng.

Nếu lãi suất của tôi là 0% thì sao? Khi đó công cụ sẽ tính đơn giản bằng cách lấy mục tiêu chia cho số tháng.