ज़रूरी मासिक जमा राशि कैलकुलेटर क्या है?

यह कैलकुलेटर आपको ठीक-ठीक बताता है कि किसी भविष्य के बचत लक्ष्य तक पहुँचने के लिए हर महीने कितनी रकम अलग रखनी होगी। चक्रवृद्धि ब्याज (compound interest) को ध्यान में रखकर यह दिखाता है कि अक्सर आपको लक्ष्य को महीनों की संख्या से भाग देने पर मिलने वाली रकम से कम जमा करना पड़ता है — क्योंकि बीच में आपका पैसा भी कमाई करता रहता है। यह किसी भी मुद्रा (currency) के साथ काम करता है और आपातकालीन फंड बनाने, घर के डाउन पेमेंट, छुट्टियों या बच्चे की पढ़ाई के लिए बचत करने में बेहद उपयोगी है।

इसका इस्तेमाल कैसे करें

तीन मान भरें: आपका बचत लक्ष्य (वह भविष्य की रकम जो आप जुटाना चाहते हैं), उम्मीद की गई सालाना ब्याज दर प्रतिशत में, और कितने साल तक आप बचत करना चाहते हैं। कैलकुलेटर इस दर को मासिक दर में और अवधि को महीनों में बदलता है, फिर हिसाब लगाता है कि कितनी एक-समान मासिक जमा राशि बढ़कर आपके लक्ष्य तक पहुँचेगी।

फ़ॉर्मूला समझें

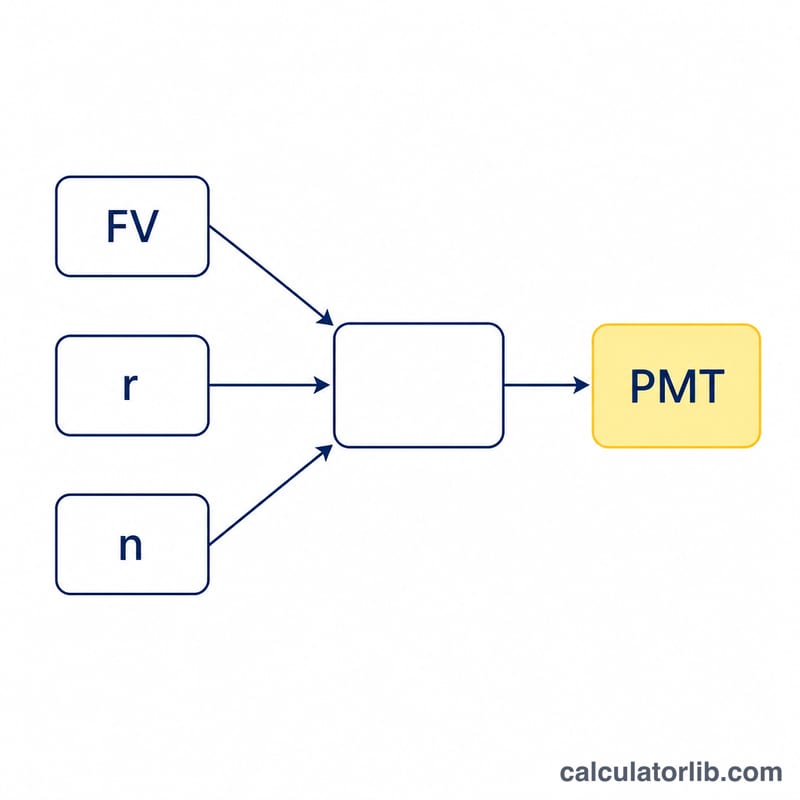

हर महीने के अंत में जमा की गई बराबर किस्तों की भविष्य की कीमत (future value) को एक सामान्य वार्षिकी (ordinary annuity) कहते हैं। किस्त निकालने के लिए वार्षिकी के फ़ॉर्मूले को पुनर्व्यवस्थित करने पर मिलता है:

$$\text{PMT} = \frac{\text{FV} \times r}{(1 + r)^{n} - 1}$$यहाँ FV आपका लक्ष्य है, r मासिक दर है (सालाना दर ÷ 12), और n मासिक जमाओं की कुल संख्या है (साल × 12)। अगर ब्याज दर शून्य हो, तो मासिक जमा बस \(\text{FV} \div n\) के बराबर होगी।

उदाहरण के साथ समझें

मान लीजिए आप 5% सालाना ब्याज पर 20 साल में $100,000 जुटाना चाहते हैं। तब मासिक दर \(0.05 \div 12 \approx 0.0041667\) होगी और \(n = 240\) महीने। अब \((1.0041667)^{240} \approx 2.7126\), यानी हर (denominator) \(1.7126\) बनता है। तो $$\text{PMT} = 100{,}000 \times 0.0041667 \div 1.7126 \approx \mathbf{\$243.29 \text{ प्रति माह}}$$ 240 महीनों में आप कुल लगभग $58,389 जमा करेंगे, और बाकी रकम ब्याज से पूरी होगी।

अक्सर पूछे जाने वाले सवाल

जमा महीने की शुरुआत में होती है या अंत में? यह टूल महीने के अंत में जमा (ordinary annuity) मानता है, जो सबसे आम तरीका है।

क्या ब्याज मासिक रूप से चक्रवृद्धि होता है? हाँ — सालाना दर को 12 से भाग दिया जाता है और हर महीने चक्रवृद्धि की जाती है।

अगर मेरी दर 0% हो तो? ऐसे में कैलकुलेटर बस आपके लक्ष्य को महीनों की संख्या से भाग देकर जवाब दे देता है।