Aylık Birikim Hesaplama Aracı Nedir?

Bu hesaplama aracı, gelecekteki bir birikim hedefine ulaşmak için her ay tam olarak ne kadar ayırmanız gerektiğini gösterir. Bileşik faizi de hesaba kattığı için, çoğu zaman hedef tutarı ay sayısına bölmekle bulacağınız rakamdan daha azını biriktirmenizin yeterli olduğunu ortaya koyar — çünkü paranız zaman içinde getiri kazanır. Her para birimiyle çalışır; acil durum fonu oluşturmak, ev için peşinat biriktirmek, tatil planlamak veya çocuğunuzun eğitimi için kenara para koymak gibi pek çok amaçta işinize yarar.

Nasıl Kullanılır?

Üç değer girin: ulaşmak istediğiniz gelecekteki birikim hedefi, yüzde olarak beklenen yıllık faiz oranı ve kaç yıl boyunca biriktirmeyi planladığınız. Hesaplayıcı, yıllık oranı aylık orana ve süreyi aya çevirir; ardından hedefinize tam olarak ulaşmanızı sağlayacak sabit aylık birikim tutarını bulur.

Formül Nasıl Çalışır?

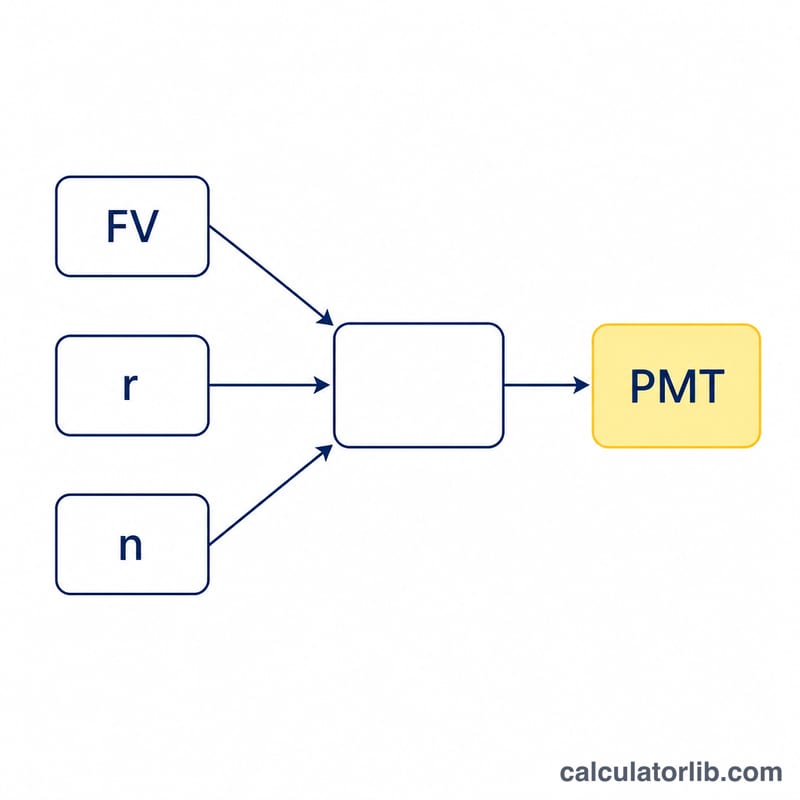

Her ay sonunda yapılan eşit tutarlı ödemelerin gelecekteki değeri, "normal anüite" (ordinary annuity) mantığıyla hesaplanır. Anüite formülünü ödeme tutarını bulacak şekilde düzenlediğimizde şu sonuca ulaşırız:

$$\text{PMT} = \frac{\text{GD} \cdot r}{(1+r)^{n}-1}$$

Burada GD birikim hedefiniz (gelecekteki değer), r aylık faiz oranı (yıllık oran ÷ 12) ve n toplam aylık ödeme sayısıdır (yıl × 12). Faiz oranı sıfır ise, aylık tutar basitçe \(\text{GD} \div n\) olur.

Örnek Hesaplama

Diyelim ki 20 yıl içinde %5 yıllık faizle 100.000 $ biriktirmek istiyorsunuz. Aylık oran \(0{,}05 \div 12 \approx 0{,}0041667\) ve \(n = 240\) ay olur. Bu durumda \((1{,}0041667)^{240} \approx 2{,}7126\) çıkar, yani paydadaki değer 1,7126 olur. $$\text{PMT} = 100.000 \times 0{,}0041667 \div 1{,}7126 \approx \textbf{ayda } 243{,}29\ \$$$ 240 ay boyunca yaklaşık 58.389 $ yatırırsınız; geri kalanını ise kazandığınız faiz tamamlar.

Sıkça Sorulan Sorular

Ödemeler ayın başında mı yoksa sonunda mı yapılıyor? Bu araç, en yaygın varsayım olan ay sonu (normal anüite) ödemelerini esas alır.

Faiz aylık olarak mı bileşikleniyor? Evet — yıllık oran 12'ye bölünür ve her ay bileşik şekilde işletilir.

Faiz oranım %0 ise ne olur? Bu durumda hesaplayıcı, hedefinizi yalnızca ay sayısına bölerek sonucu verir.