ما هي حاسبة القسط الشهري المطلوب؟

تخبرك هذه الحاسبة بالمبلغ الذي يجب أن تخصصه شهريًا للوصول إلى هدف ادخاري في المستقبل. ولأنها تأخذ الفائدة المركبة في الحسبان، فإنها تكشف لك أنك غالبًا ما تحتاج إلى إيداع مبلغ أقل من قسمة الهدف على عدد الأشهر، وذلك لأن أموالك تنمو وتحقق عوائد على مدار الطريق. تعمل الحاسبة مع أي عملة، وهي مثالية لبناء صندوق للطوارئ، أو الادخار لدفعة أولى لشراء منزل، أو تمويل رحلة، أو تأمين تعليم أبنائك.

كيفية استخدام الحاسبة

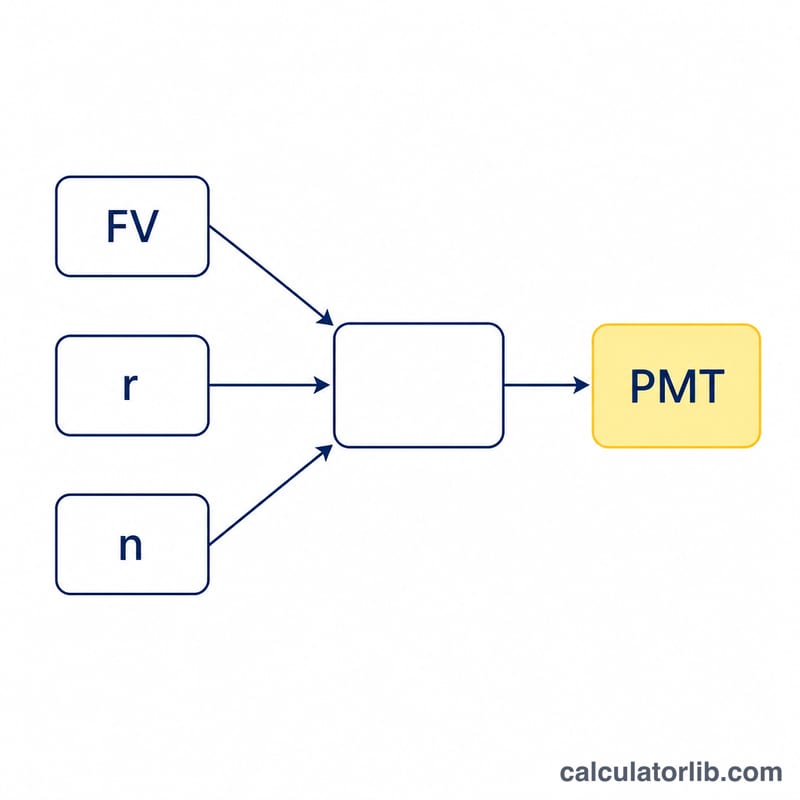

أدخل ثلاث قيم: هدف الادخار (المبلغ المستقبلي الذي ترغب في الوصول إليه)، ونسبة الفائدة السنوية المتوقعة كنسبة مئوية، وعدد السنوات التي تخطط للادخار خلالها. تقوم الحاسبة بتحويل النسبة السنوية إلى نسبة شهرية، والمدة إلى أشهر، ثم تحسب قيمة القسط الشهري الثابت الذي ينمو حتى يصل إلى هدفك.

شرح المعادلة

القيمة المستقبلية لسلسلة من الإيداعات الشهرية المتساوية في نهاية كل شهر تُعرف بـ "الدفعات السنوية العادية" (Ordinary Annuity). وبإعادة ترتيب المعادلة لحساب قيمة الدفعة نحصل على:

$$\text{PMT} = \frac{\text{Goal} \cdot r}{(1+r)^{n}-1}$$حيث القيمة المستقبلية هي الهدف، ور هي نسبة الفائدة الشهرية (النسبة السنوية ÷ 12)، ون هي عدد الإيداعات الشهرية (عدد السنوات × 12). أما إذا كانت نسبة الفائدة صفرًا، فيكفي قسمة الهدف على عدد الأشهر.

مثال تطبيقي

لنفترض أنك تريد جمع 100,000 دولار خلال 20 عامًا بنسبة فائدة سنوية قدرها 5%. تكون النسبة الشهرية \(0.05 \div 12 \approx 0.0041667\)، وعدد الأشهر \(n = 240\) شهرًا. عندها يكون \((1.0041667)^{240} \approx 2.7126\)، ليصبح المقام \(1.7126\). ومن ثم: $$\text{PMT} = \frac{100{,}000 \times 0.0041667}{1.7126} \approx 243.29$$ 243.29 دولارًا شهريًا. وعلى مدى 240 شهرًا تكون قد أودعت نحو 58,389 دولارًا، بينما تأتي الفائدة بالباقي.

الأسئلة الشائعة

هل تُودع المبالغ في بداية الشهر أم نهايته؟ تعتمد هذه الأداة على الإيداع في نهاية الشهر (الدفعات السنوية العادية)، وهو الافتراض الأكثر شيوعًا.

هل تُحتسب الفائدة شهريًا؟ نعم، تُقسَّم النسبة السنوية على 12 وتُركَّب الفائدة في كل شهر.

ماذا لو كانت نسبة الفائدة 0%؟ في هذه الحالة تكتفي الحاسبة بقسمة هدفك على عدد الأشهر.