¿Qué es la calculadora del depósito mensual necesario?

Esta calculadora te dice con precisión cuánto tienes que apartar cada mes para alcanzar una meta de ahorro futura. Como tiene en cuenta el interés compuesto, descubrirás que muchas veces necesitas aportar menos de lo que resultaría de dividir la meta entre el número de meses: tu dinero también genera rendimientos por el camino. Funciona con cualquier moneda y resulta ideal para crear un fondo de emergencia, ahorrar para la entrada de una vivienda, unas vacaciones o los estudios de tus hijos.

Cómo usarla

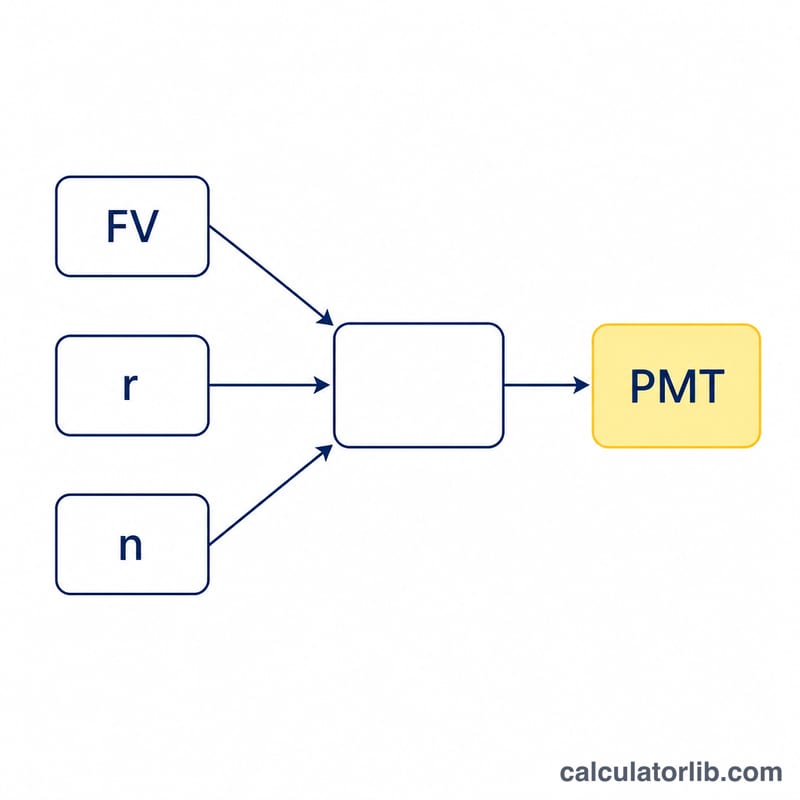

Introduce tres datos: tu meta de ahorro (la cantidad futura que quieres conseguir), el tipo de interés anual esperado en porcentaje y el número de años durante los que vas a ahorrar. La calculadora convierte el tipo anual en tipo mensual y el plazo en meses, y luego calcula el depósito mensual constante que crece hasta llegar a tu objetivo.

La fórmula, paso a paso

El valor futuro de una serie de depósitos iguales realizados a final de cada mes corresponde a una renta o anualidad ordinaria. Si despejamos el pago en la fórmula de la anualidad, obtenemos:

$$\text{PMT} = \frac{\text{VF} \cdot r}{(1+r)^{n}-1}$$donde VF es la meta, r es el tipo mensual (tipo anual \(\div\) 12) y n es el número de depósitos mensuales (años \(\times\) 12). Si el tipo de interés es cero, el depósito es sencillamente \(\text{VF} \div n\).

Ejemplo resuelto

Imagina que quieres reunir 100.000 $ en 20 años con un interés anual del 5 %. El tipo mensual es \(0{,}05 \div 12 \approx 0{,}0041667\) y \(n = 240\) meses. Entonces \((1{,}0041667)^{240} \approx 2{,}7126\), de modo que el denominador es \(1{,}7126\). Así, $$\text{PMT} = 100.000 \times 0{,}0041667 \div 1{,}7126 \approx \mathbf{243{,}29\ \$\ \text{al mes}}$$ A lo largo de 240 meses depositas unos 58.389 $ y los intereses aportan el resto.

Preguntas frecuentes

¿Los depósitos se hacen al principio o al final del mes? Esta herramienta supone depósitos a final de mes (anualidad ordinaria), que es el supuesto más habitual.

¿El interés se capitaliza mensualmente? Sí: el tipo anual se divide entre 12 y se capitaliza cada mes.

¿Y si mi tipo es del 0 %? En ese caso la calculadora simplemente divide tu meta entre el número de meses.