必要積立額計算機とは?

この計算機は、将来の貯蓄目標を達成するために「毎月いくら積み立てればよいか」を正確に算出するツールです。複利の効果を織り込んで計算するため、実際に必要な毎月の積立額は「目標金額 ÷ 積立月数」よりも少なくなるのが一般的です。運用しながら積み立てることで、お金自体が利息を生んでくれるからです。通貨を問わず利用でき、緊急予備資金(生活防衛資金)づくり、住宅購入の頭金、旅行資金、お子さまの教育資金など、さまざまな目標設定に役立ちます。

使い方

入力する項目は3つだけです。まず達成したい貯蓄目標額(将来必要な金額)、次に想定する年利(%)、そして積立年数を入力します。計算機は年利を月利に、積立期間を月数に自動換算し、目標金額に到達するために必要な毎月の一定積立額を逆算します。

計算式の解説

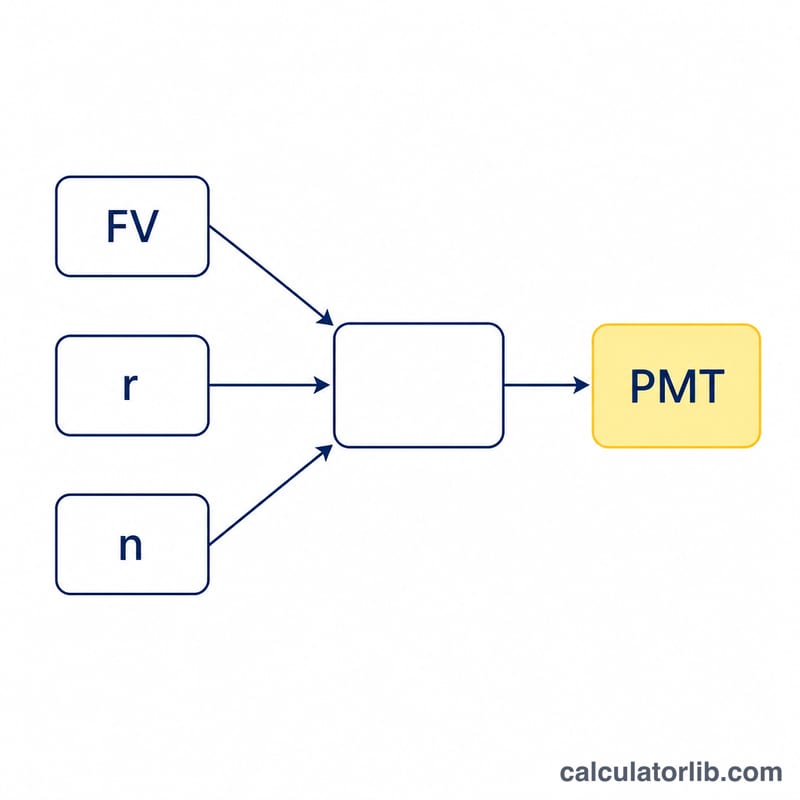

毎月末に同額を積み立てていく場合の将来価値は、「期末払いの年金(ordinary annuity)」として計算できます。この将来価値の式を毎月の積立額について解き直すと、次のようになります。

$$\text{PMT} = \text{FV} \times r \div \left((1 + r)^{n} - 1\right)$$

ここで FV は目標金額、r は月利(年利 ÷ 12)、n は積立回数(年数 × 12)です。利率が0%の場合は、単純に \( \text{FV} \div n \) で求めます。

計算例

たとえば、年利5%で20年後に1,000万円(=$100,000)を貯めたいとします。月利は \( 0.05 \div 12 \approx 0.0041667 \)、積立回数は \( n = 240 \) 回です。\( (1.0041667)^{240} \approx 2.7126 \) となるため、分母は \( 1.7126 \) です。これより $$\text{PMT} = 100{,}000 \times 0.0041667 \div 1.7126 \approx 243.29$$ 毎月 $243.29 となります。240回の積立で実際に拠出する元本は約 $58,389 で、残りはすべて利息でまかなわれる計算です。

よくある質問(FAQ)

積立は月初・月末のどちらで計算されますか? 本ツールは月末払い(期末払いの年金方式)を前提としています。これは最も一般的な計算方法です。

利息は毎月複利で計算されますか? はい。年利を12で割って月利とし、毎月複利で運用される前提で計算します。

利率を0%にするとどうなりますか? 利息ゼロの場合は、目標金額を積立月数で単純に割った金額が必要積立額となります。