每月需存金额计算器是什么?

这个计算器能精确算出:为了达成未来的储蓄目标,你每个月需要存进多少钱。由于计入了复利效应,它会告诉你——实际需要存入的金额,往往比"目标金额÷总月数"要少,因为你的本金在存款期间也会持续产生收益。它适用于任意币种,无论你是想攒一笔应急储备金、凑房子首付、存一笔旅游基金,还是为孩子的教育做准备,都能派上用场。

使用方法

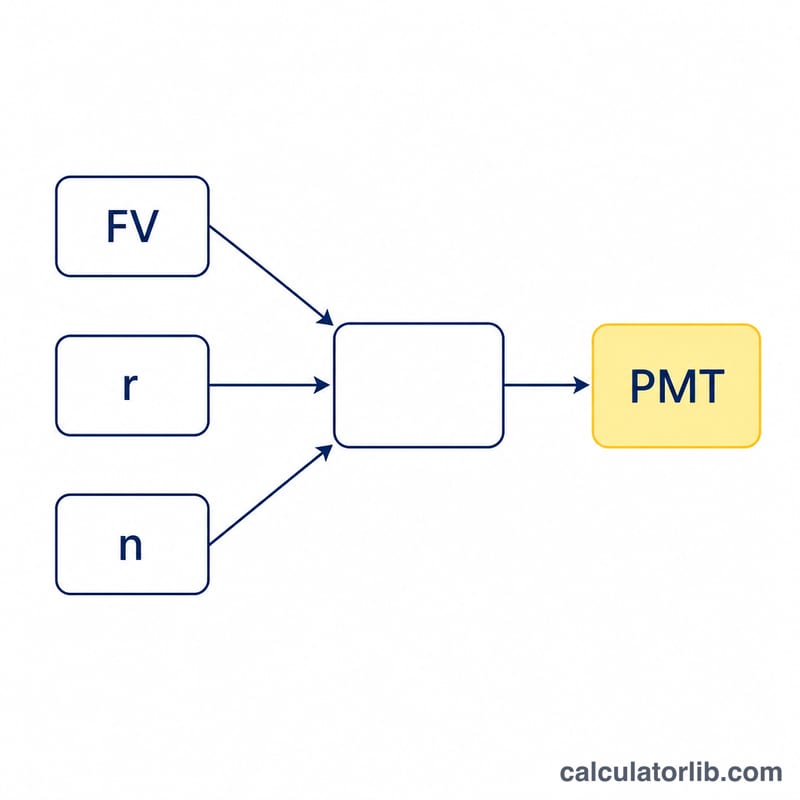

只需填入三个数值:你的储蓄目标(希望最终攒到的金额)、预期的年利率(按百分比填写),以及打算存款的年数。计算器会把年利率换算成月利率、把年限换算成月数,然后求解出每月固定存入、最终刚好增长到目标金额的定投额。

计算公式详解

每月月末等额存入的一系列存款,其未来价值本质上是一个"普通年金"(ordinary annuity)。把年金公式变形、求解每期存款额,可得:

$$\text{PMT} = \frac{\text{Goal} \cdot r}{(1+r)^{n}-1}$$

$$\text{where}\quad \left\{ \begin{aligned} r &= \dfrac{\text{Rate (\%)}}{1200} \\ n &= 12 \times \text{Years} \end{aligned} \right.$$

其中 \(FV\) 是储蓄目标,\(r\) 是月利率(年利率 ÷ 12),\(n\) 是存款总期数(年数 × 12)。如果利率为零,每月存款额就简单等于 \(FV \div n\)。

实例演算

假设你希望在 20 年后攒到 100,000 元,预期年利率为 5%。那么月利率为 \(0.05 \div 12 \approx 0.0041667\),期数 \(n = 240\) 个月。计算 \((1.0041667)^{240} \approx 2.7126\),因此分母为 \(1.7126\)。于是 $$\text{PMT} = 100{,}000 \times 0.0041667 \div 1.7126 \approx 243.29$$ 即每月 243.29 元。在这 240 个月里,你实际存入约 58,389 元,剩下的部分则由利息收益补足。

常见问题

存款是在月初还是月末进行?本工具采用月末存款(即普通年金)的假设,这也是最常见的做法。

利息是按月复利吗?是的——年利率会除以 12,并按月计算复利。

如果利率是 0% 怎么办?此时计算器会自动退回到最简单的算法,即用目标金额直接除以总月数。