¿Qué es un salario ajustado a la inflación?

La inflación va desgastando el poder adquisitivo del dinero con el tiempo. Un sueldo que sobre el papel parece el mismo cada año compra menos a medida que suben los precios. El salario ajustado a la inflación (o salario «real») te dice cuánto vale realmente tu sueldo nominal en poder adquisitivo de hoy después de varios años de inflación. Esta calculadora funciona con cualquier moneda y sirve para cualquier país: solo tienes que usar la tasa de inflación de tu propio país.

Cómo usar la calculadora

Introduce tu salario actual (nominal), la tasa de inflación media anual prevista en porcentaje y el número de años durante los que quieres medir el efecto. La herramienta te devuelve el salario real, la cantidad de poder adquisitivo perdido expresada en dinero y esa pérdida como porcentaje de tu sueldo inicial.

La fórmula explicada

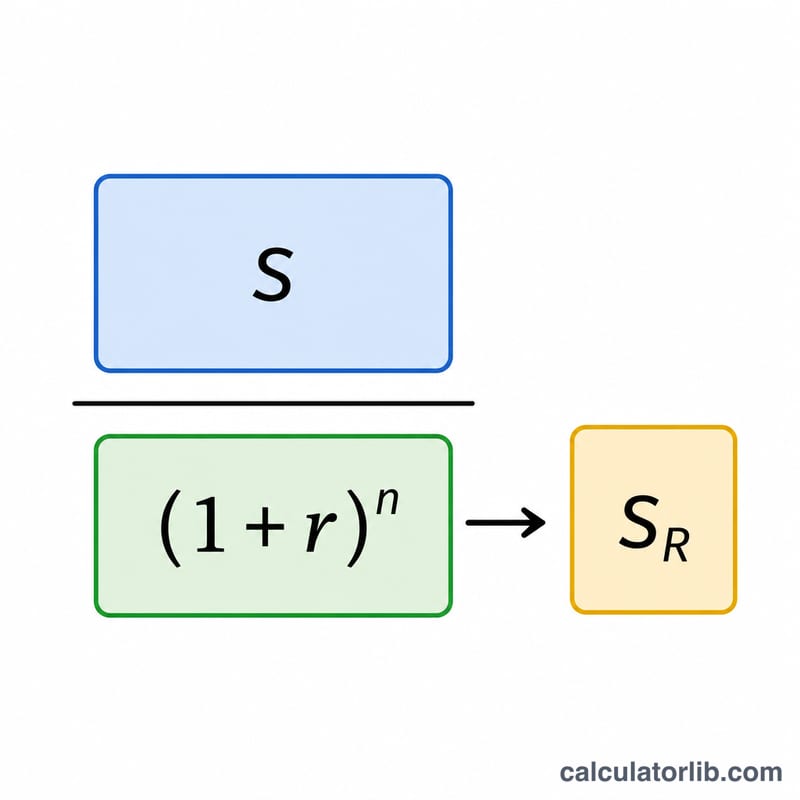

La ecuación principal es

$$\text{Real} = \dfrac{\text{Nominal}}{(1 + r)^{n}}$$donde \(r\) es la tasa de inflación anual expresada en decimal (3 % = 0,03) y \(n\) es el número de años. El denominador \((1 + r)^{n}\) es el factor de capitalización que refleja cómo la inflación se acumula sobre sí misma año tras año.

Ejemplo práctico

Imagina que hoy ganas 60.000 y la inflación promedia un 3 % anual durante 5 años. El factor es \((1{,}03)^{5} \approx 1{,}159274\). Al dividir 60.000 entre 1,159274 obtenemos un salario real de unos 51.756:

$$\text{Real} = \dfrac{60{.}000}{(1{,}03)^{5}} \approx \dfrac{60{.}000}{1{,}159274} \approx 51{.}756$$Esto significa que se han erosionado alrededor de 8.244 de poder adquisitivo —cerca del 13,7 %— a menos que tu sueldo siga el ritmo de los precios.

Preguntas frecuentes

¿Es lo mismo que el aumento que necesito para ganarle a la inflación? No exactamente. Esto muestra cuánto valdrá tu sueldo actual en el futuro. Para no perder poder adquisitivo, en cambio, deberías multiplicar tu salario por \((1 + r)^{n}\).

¿Qué tasa de inflación debo usar? Utiliza la inflación media del IPC de tu país o una previsión. Muchas economías desarrolladas tienen como objetivo alrededor del 2–3 %.

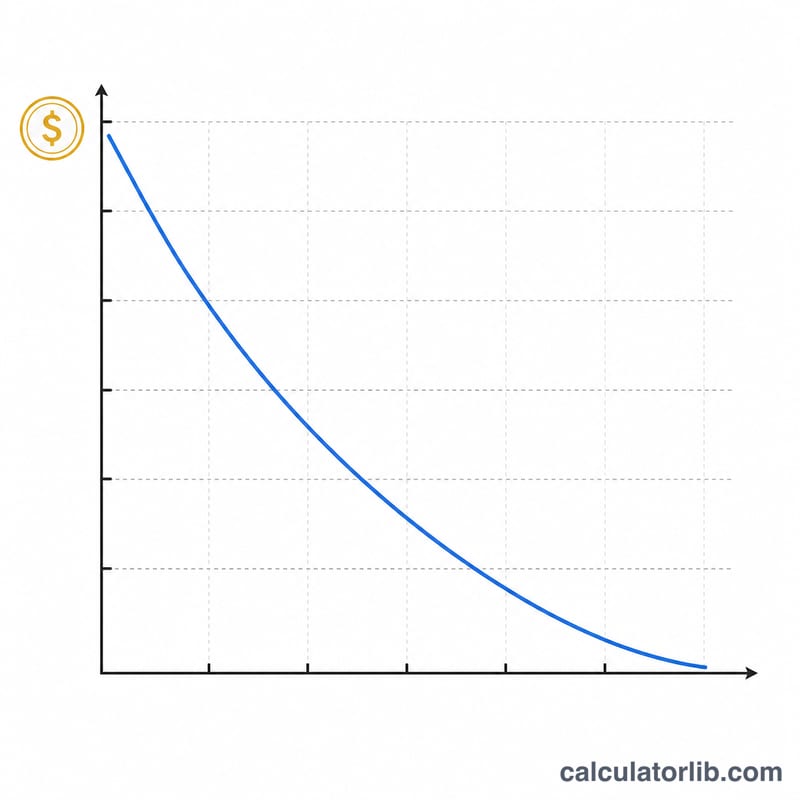

¿Por qué la pérdida se acumula? La inflación de cada año se aplica sobre una base ya reducida, así que las pérdidas se aceleran en periodos más largos.