28% 규칙이란?

28% 규칙은 주거비 부담을 가늠할 때 가장 널리 쓰이는 기준입니다. 주택담보대출 상환금(또는 월세), 재산세, 보험료를 모두 합한 월 주거비가 세전 월소득의 28%를 넘지 않도록 권장하는 원칙이죠. 이 한도 안에서 지출을 유지하면 예산의 균형이 잡히고, 다른 생활비와 저축, 예상치 못한 지출에 쓸 여유도 생깁니다. 참고로 이 규칙은 미국에서 대출 심사 시 활용되는 기준이며, 한국의 DSR·DTI 같은 규제와는 계산 방식이 다르므로 어디까지나 참고용 가이드라인으로 활용하시기 바랍니다.

계산기 사용 방법

세전 연봉(세금과 공제 전 금액)과 주거비 비율을 입력하세요. 기본값은 전통적인 대출 심사 기준인 28%이지만, 좀 더 보수적으로 예산을 잡고 싶다면 비율을 낮추고, 한계까지 시뮬레이션해보고 싶다면 높여서 입력할 수 있습니다. 입력과 동시에 월 최대 주거비, 세전 월소득, 그리고 이에 해당하는 연간 주거비 한도가 바로 표시됩니다.

계산 공식 풀이

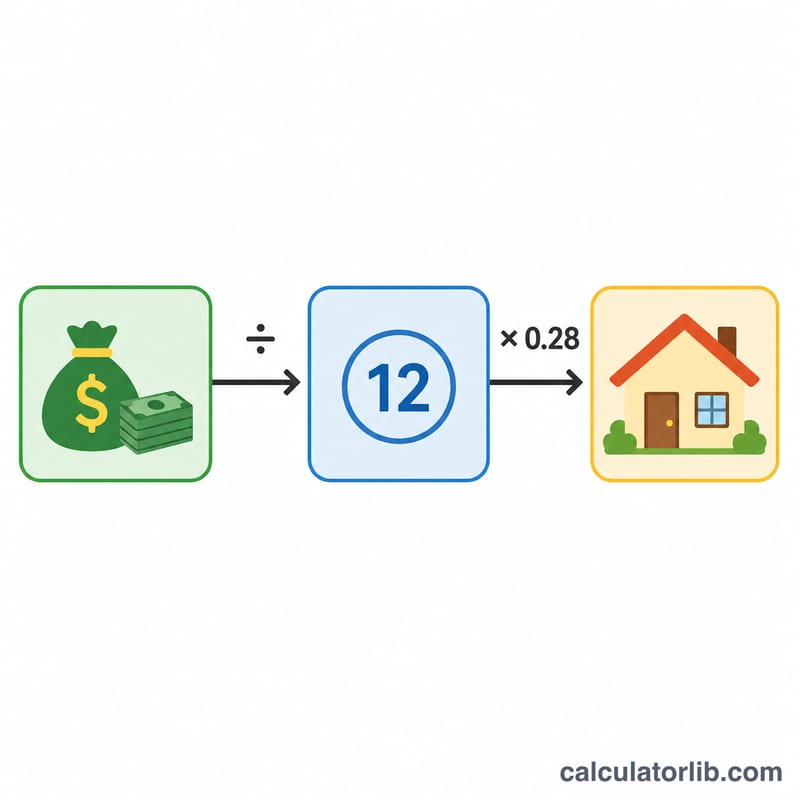

계산은 간단합니다. 먼저 연봉을 12로 나눠 월소득을 구한 다음, 주거비 비율을 소수로 바꿔 곱하면 됩니다.

$$\text{월 최대 주거비} = \frac{\text{연봉}}{12} \times \frac{\text{비율 (\%)}}{100}$$표준 28% 규칙을 적용하면 비율의 소수값은 \(0.28\)이 됩니다.

예시로 살펴보기

연봉이 $60,000라고 가정해 봅시다. 세전 월소득은 \(60{,}000 \div 12 = \$5{,}000\)입니다. 여기에 28% 규칙을 적용하면 \(5{,}000 \times 0.28 =\) 월 $1,400이 됩니다. 1년으로 환산하면 주거비가 총 $16,800에 이르죠. 좀 더 신중하게 25% 비율을 적용한다면 월 한도는 $1,250로 낮아집니다.

자주 묻는 질문

세전 연봉과 세후 연봉 중 무엇을 기준으로 하나요? 28% 규칙은 전통적으로 세전(공제 전) 소득을 기준으로 합니다. 대출 기관이 심사할 때 보는 금액이 바로 이 세전 소득이기 때문입니다.

주거비에는 어떤 항목이 포함되나요? 일반적으로 원금, 이자, 재산세, 주택보험료를 합한 전체 상환금(미국에서는 PITI라고 부릅니다)이 포함되며, 임차 중이라면 월세가 해당됩니다.

28% 규칙은 반드시 지켜야 하는 한도인가요? 아닙니다. 어디까지나 가이드라인입니다. 많은 대출 기관은 전체 부채를 기준으로 한 36% 규칙도 함께 적용합니다. 본인에게 맞는 비율은 다른 부채 상황과 재무 목표에 따라 달라집니다.