ما هي حاسبة قرض الأعمال؟

تقدّر حاسبة قرض الأعمال القسط الشهري الثابت على القرض المُستهلك (amortizing)، إلى جانب إجمالي الفوائد التي ستدفعها طوال مدة القرض وإجمالي المبلغ المسدَّد. وهي أداة مفيدة عند المقارنة بين عروض التمويل، أو التخطيط للتدفق النقدي، أو تحديد المبلغ الذي يمكنك اقتراضه بأريحية لتمويل المعدّات أو التوسّع أو رأس المال العامل.

كيفية الاستخدام

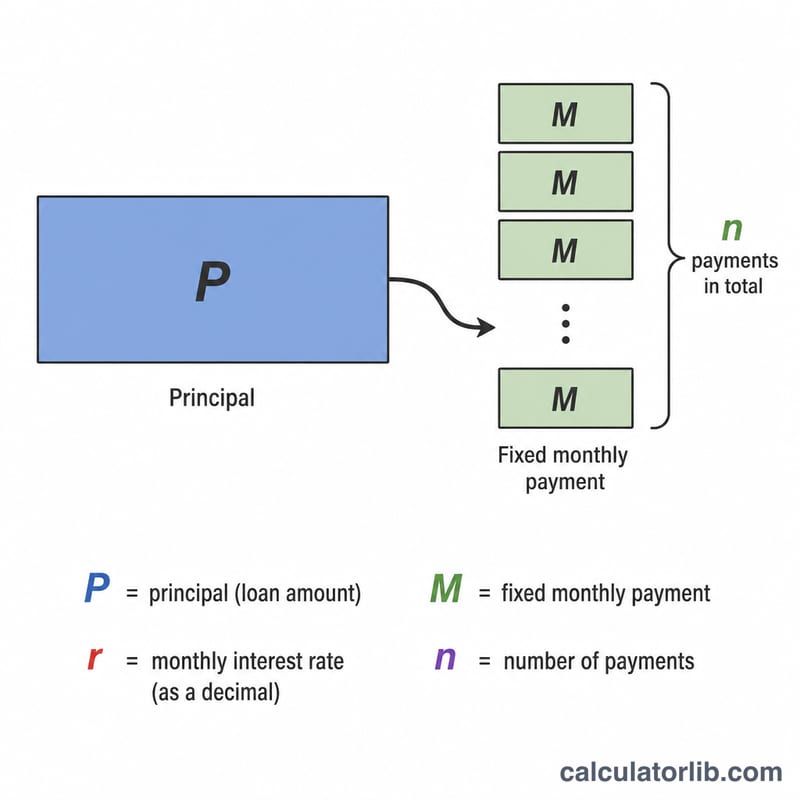

أدخل مبلغ القرض (أصل الدين)، ونسبة الفائدة السنوية كنسبة مئوية، ومدة القرض بالسنوات. تحوّل الحاسبة النسبة السنوية إلى نسبة شهرية، وتحسب عدد الأقساط الشهرية، ثم تطبّق معادلة الاستهلاك القياسية لتعرض لك القسط الشهري الثابت.

شرح المعادلة

يُحسب القسط الشهري بالمعادلة $$M = \dfrac{P \cdot r \cdot (1+r)^n}{(1+r)^n - 1}$$، حيث P هو أصل الدين، وr هو نسبة الفائدة الشهرية (الفائدة السنوية مقسومة على 12 ومُعبَّر عنها كرقم عشري)، وn هو إجمالي عدد الأقساط (عدد السنوات × 12). وإذا كانت نسبة الفائدة صفرًا، يصبح القسط ببساطة \( P / n \).

مثال تطبيقي

لنفترض أنك اقترضت 100,000 دولار بفائدة سنوية قدرها 8% على مدى 5 سنوات. تكون النسبة الشهرية \( r = 0.08/12 \approx 0.0066667 \) وعدد الأقساط \( n = 60 \) قسطًا. وبالتعويض، نجد أن \( (1+r)^{60} \approx 1.48985 \)، وبالتالي $$M = \frac{100000 \times 0.0066667 \times 1.48985}{1.48985 - 1} \approx 2{,}027.64 \text{ دولار شهريًا}$$ وعلى مدى 60 شهرًا تسدّد نحو 121,658 دولارًا، منها قرابة 21,658 دولارًا فوائد.

تفسير نتيجتك

تنتج الحاسبة ثلاثة أرقام، يجيب كل منها على سؤال مختلف عن القرض:

- الدفعة الشهرية (\(M\)) — المبلغ الثابت الذي تدفعه كل شهر. بالنسبة للقرض المستهلك بالكامل، تغطي كل دفعة جميع الفائدة المستحقة لذلك الشهر بالإضافة إلى جزء من رأس المال، وبالتالي ينخفض الرصيد تدريجياً إلى صفر في الدفعة الأخيرة.

- إجمالي الفائدة — التكلفة التراكمية للاقتراض، تساوي \(M \times n - P\). هذا هو ما يكلفك القرض بخلاف المبلغ الذي تلقيته فعلياً.

- إجمالي السداد — مجموع جميع الدفعات، \(M \times n\)، ويجمع بين رأس المال والفائدة.

هناك عاملان يدفعان حصة الفائدة نحو الأعلى. المدد الأطول تبقي رصيداً أكبر مستحقاً لأشهر أكثر، لذا حتى بنفس السعر تدفع فائدة إجمالية أكثر (على الرغم من أن كل دفعة شهرية أصغر). الأسعار الأعلى تزيد الفائدة المحتسبة على كل دولار من الرصيد المتبقي. قد يكون للقرض بالتالي دفعة شهرية ميسورة التكلفة مع تكلفة عمرية عالية.

تنمذج هذه الحاسبة الفائدة على السعر الذي تدخله. يمكن أن يكون معدل النسبة السنوية (APR) (معدل النسبة المئوية السنوية) أعلى من سعر الفائدة المعلن لأن معدل النسبة السنوية يتضمن رسوم الإنشاء وتكاليف الإغلاق والرسوم الأخرى. نظراً لأن هذه الأداة تستبعد هذه الرسوم، فإن التكلفة الحقيقية للقرض الذي يحمل رسوماً مقدمة ستتجاوز الأرقام الموضحة هنا — قارن العروض على أساس معدل النسبة السنوية، وليس السعر الاسمي.

يحكم المقرضون على ما إذا كان يمكن لعملك تحمل الدفعة باستخدام نسبة تغطية خدمة الدين (DSCR)، المعرفة بأنها صافي الدخل التشغيلي مقسوماً على إجمالي خدمة الدين. عادة ما تكون نسبة تغطية خدمة الدين أعلى من حوالي 1.25 مطلوبة، مما يعني أن دخل التشغيل يجب أن يتجاوز الدفعات السنوية للقرض بهامش مريح.

المصطلحات الرئيسية المحددة

- رأس المال (\(P\))

- المبلغ المقترض — رصيد القرض الأولي قبل استحقاق أي فائدة.

- معدل الفائدة السنوي

- السعر السنوي الاسمي المحتسب على الرصيد المستحق، معبراً عنه كنسبة مئوية. لا يتضمن بحد ذاته أي رسوم.

- معدل النسبة السنوية (APR)

- التكلفة السنوية للقرض معبراً عنها كنسبة مئوية تتضمن الفائدة بالإضافة إلى الرسوم المطلوبة مثل رسوم الإنشاء وتكاليف الإغلاق. معدل النسبة السنوية ≥ معدل الفائدة الاسمي وهو الأساس القياسي لمقارنة العروض.

- المعدل الشهري (\(r\))

- السعر السنوي مقسوماً على 12 (وعلى 100 للتحويل من نسبة مئوية)، أي \(r = \frac{\text{معدل سنوي \%}}{1200}\). هذا هو السعر المطبق على الرصيد كل شهر.

- المدة (\(n\))

- طول القرض. في هذه الحاسبة، تُضرب المدة بالسنوات في 12 لإعطاء العدد الإجمالي للدفعات الشهرية.

- الاستهلاك

- عملية سداد القرض من خلال دفعات دورية متساوية التي تتحول تدريجياً من الفائدة في الغالب في البداية إلى رأس المال في الغالب بالقرب من النهاية، مما يصل إلى رصيد صفري عند الاستحقاق.

- إجمالي الفائدة

- مجموع جميع الفائدة المدفوعة على مدى حياة القرض، يساوي إجمالي السداد مطروحاً منه رأس المال.

- إجمالي السداد

- المجموع الكلي المدفوع للمقرض على مدار المدة الكاملة: رأس المال بالإضافة إلى جميع الفائدة (الدفعة الشهرية × عدد الدفعات).

- الدفعة النهائية

- مبلغ مقطوع كبير مستحق في نهاية قروض معينة لا تستهلك دفعاتها المنتظمة الرصيد بالكامل. القروض المستهلكة القياسية (كما هو موضح هنا) ليس لديها دفعة نهائية.

- رسم الإنشاء

- رسم مقدم، غالباً كنسبة مئوية من مبلغ القرض، لمعالجة وتمويل القرض. يرفع معدل النسبة السنوية الفعلي ولكنه ليس جزءاً من معدل الفائدة.

الأسئلة الشائعة

هل تشمل الحاسبة الرسوم؟ لا. فهي تحتسب أصل الدين والفائدة فقط. أما رسوم الإصدار أو التأمين أو الدفعات البالونية (balloon) فلا تُدرَج ضمن الحساب.

أي نسبة فائدة أُدخل؟ استخدم نسبة الفائدة السنوية الاسمية (APR) التي يحددها المُقرض، وليس النسبة الشهرية.

هل يمكن استخدامها مع أي عملة؟ نعم — فالعملية الحسابية عالمية. علامة الدولار مجرّد رمز للعرض؛ أدخل المبالغ بعملتك الخاصة.