Что такое калькулятор бизнес-кредита?

Калькулятор бизнес-кредита рассчитывает фиксированный ежемесячный платёж по аннуитетному кредиту, а также общую сумму процентов за весь срок и итоговую переплату. Это удобный инструмент, когда вы сравниваете предложения банков, планируете движение денежных средств или решаете, какую сумму компания может комфортно взять в долг на оборудование, расширение бизнеса или пополнение оборотного капитала.

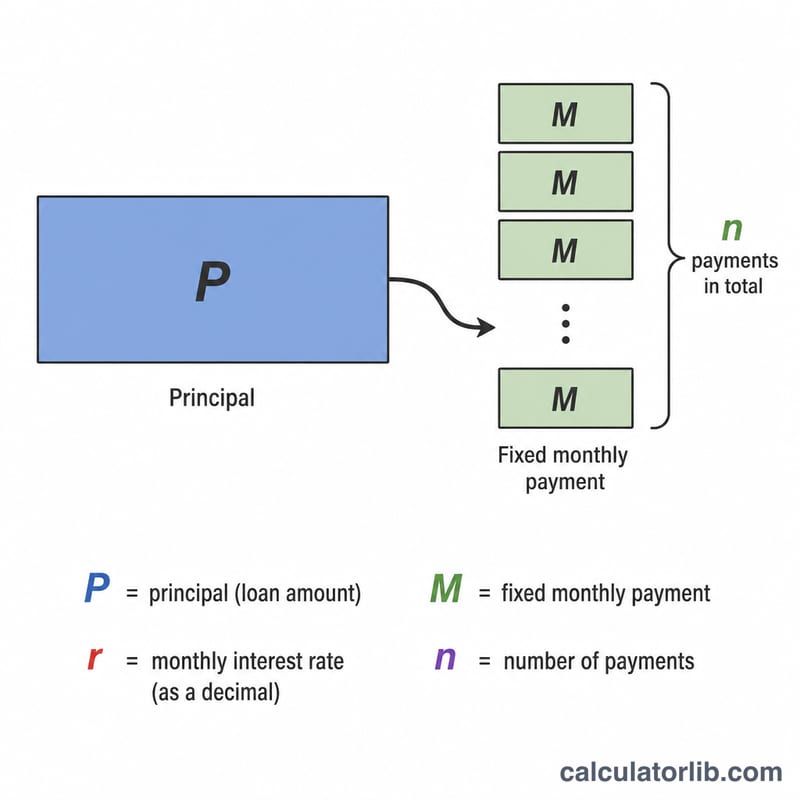

Как пользоваться калькулятором

Введите сумму кредита (тело долга), годовую процентную ставку в процентах и срок кредита в годах. Калькулятор переводит годовую ставку в месячную, определяет количество ежемесячных платежей и применяет стандартную формулу аннуитета, чтобы вычислить фиксированный ежемесячный платёж.

Разбор формулы

Ежемесячный платёж вычисляется по формуле $$M = \dfrac{P \cdot r \cdot (1+r)^n}{(1+r)^n - 1}$$ где P — сумма кредита, r — месячная процентная ставка (годовая ставка, делённая на 12 и выраженная в виде десятичной дроби), а n — общее число платежей (количество лет × 12). Если ставка равна нулю, платёж просто равен \(P / n\).

Пример расчёта

Предположим, вы берёте 100 000 $ под 8 % годовых на 5 лет. Месячная ставка равна \(r = 0{,}08 / 12 \approx 0{,}0066667\), а \(n = 60\) платежей. Подставляем: \((1 + r)^{60} \approx 1{,}48985\), поэтому $$M = \frac{100000 \times 0{,}0066667 \times 1{,}48985}{1{,}48985 - 1} \approx 2027{,}64 \text{ \$ в месяц.}$$ За 60 месяцев вы вернёте около 121 658 $, из которых примерно 21 658 $ — это проценты.

Частые вопросы

Учитываются ли комиссии? Нет. Калькулятор считает только тело долга и проценты. Комиссии за выдачу кредита, страховка и единовременные погашения «шаром» (balloon payment) сюда не входят.

Какую ставку вводить? Указывайте номинальную годовую процентную ставку (APR), которую назвал ваш кредитор, а не месячную величину.

Подходит ли он для любой валюты? Да — математика универсальна. Знак доллара используется лишь для отображения; вводите суммы в своей валюте (например, в рублях). Обратите внимание, что условия кредитования и расчёт ставок в российских банках могут отличаться от приведённого примера.

Интерпретация вашего результата

Калькулятор выдаёт три показателя, каждый отвечает на разный вопрос о кредите:

- Ежемесячный платёж (\(M\)) — фиксированная сумма, которую вы должны платить каждый месяц. Для полностью амортизируемого кредита каждый платёж покрывает весь накопленный за месяц процент плюс часть основной суммы, поэтому баланс равномерно снижается до нуля к последнему платежу.

- Общие проценты — совокупная стоимость заимствования, равная \(M \times n - P\). Это то, во что вам обходится кредит сверх суммы, которую вы фактически получили.

- Общая сумма погашения — сумма всех платежей, \(M \times n\), объединяющая основную сумму и проценты.

Два фактора повышают долю процентов. Более длительные сроки оставляют больший остаток на более длительный период, поэтому даже при одной и той же ставке вы платите больше общих процентов (хотя каждый ежемесячный платёж меньше). Более высокие ставки увеличивают сумму процентов, начисляемых на каждый доллар оставшегося баланса. Кредит может таким образом иметь доступный ежемесячный платёж, но высокую стоимость в течение всего срока.

Этот калькулятор моделирует процент по указанной вами ставке. ГПР (годовой процентный коэффициент) может быть выше указанной процентной ставки, потому что ГПР включает комиссии за получение кредита, расходы на закрытие и другие платежи. Так как этот инструмент исключает такие комиссии, действительная стоимость кредита с авансовыми платежами превысит показанные здесь цифры — сравнивайте предложения по ГПР, а не по номинальной ставке.

Кредиторы оценивают, может ли ваш бизнес обслуживать платёж, используя коэффициент покрытия долга (КПОД), определяемый как чистый операционный доход, делённый на общее долговое обслуживание. КПОД выше примерно 1,25 обычно требуется, что означает, что операционный доход должен превышать годовые платежи по кредиту с хорошим запасом.

Определение ключевых терминов

- Основная сумма (\(P\))

- Сумма заимствования — начальный баланс кредита до того, как накопятся какие-либо проценты.

- Годовая процентная ставка

- Номинальная ставка, начисляемая ежегодно на остаток задолженности, выраженная в процентах. Сама по себе она не включает комиссии.

- ГПР (годовой процентный коэффициент)

- Годовая стоимость кредита, выраженная в процентах, которая включает процент плюс обязательные комиссии, такие как комиссии за получение и закрытие кредита. ГПР ≥ номинальной процентной ставке и является стандартной основой для сравнения предложений.

- Месячная ставка (\(r\))

- Годовая ставка, делённая на 12 (и на 100 для преобразования из процентов), т. е. \(r = \frac{\text{годовая ставка \%}}{1200}\). Это ставка, применяемая к балансу каждый месяц.

- Срок (\(n\))

- Длительность кредита. В этом калькуляторе срок в годах умножается на 12 для получения общего количества ежемесячных платежей.

- Амортизация

- Процесс погашения кредита через равные периодические платежи, которые постепенно сдвигаются с преимущественно процентов в начале на преимущественно основную сумму ближе к концу, достигая нулевого баланса при погашении.

- Общие проценты

- Сумма всех процентов, выплаченных в течение жизни кредита, равная общей сумме погашения минус основная сумма.

- Общая сумма погашения

- Общая сумма, выплачиваемая кредитору в течение всего срока: основная сумма плюс все проценты (ежемесячный платёж × количество платежей).

- Воздушный платёж

- Крупная единовременная сумма, подлежащая уплате в конце некоторых кредитов, платежи по которым не полностью амортизируют баланс. Стандартные амортизируемые кредиты (как смоделировано здесь) не имеют воздушного платежа.

- Комиссия за получение кредита

- Авансовый платёж, часто составляющий процент от суммы кредита, за обработку и выдачу кредита. Он повышает эффективный ГПР, но не является частью процентной ставки.