बिज़नेस लोन कैलकुलेटर क्या है?

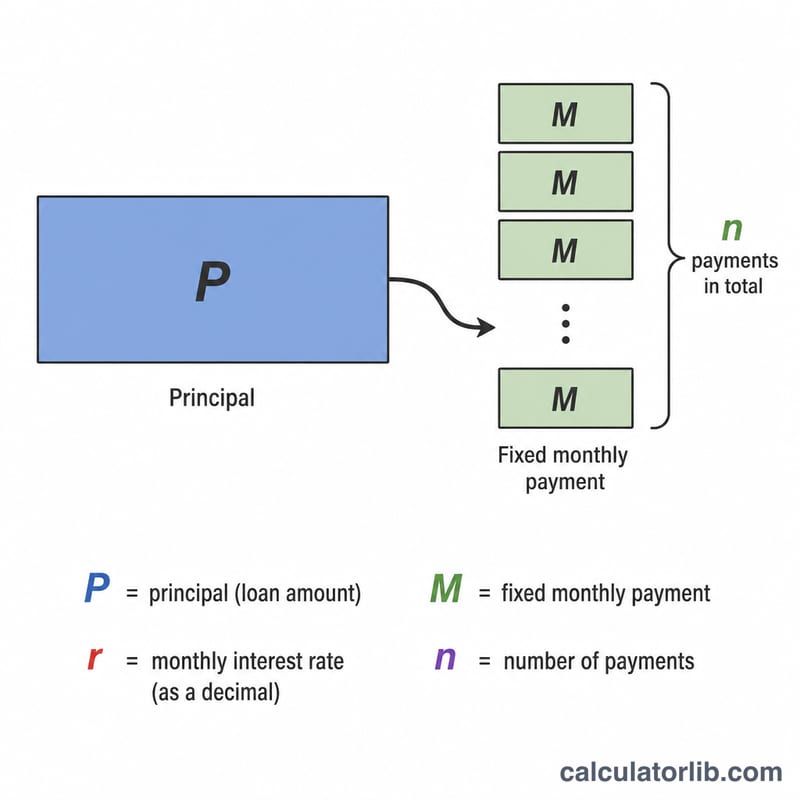

बिज़नेस लोन कैलकुलेटर किसी अमॉर्टाइज़िंग लोन (यानी जिसकी किस्तें समय के साथ मूलधन और ब्याज दोनों चुकाती हैं) पर लगने वाली निश्चित मासिक किस्त का अनुमान लगाता है। साथ ही यह बताता है कि लोन की पूरी अवधि में आप कुल कितना ब्याज देंगे और कुल मिलाकर कितनी रकम चुकानी होगी। जब आप अलग-अलग फाइनेंसिंग ऑफर की तुलना कर रहे हों, कैश फ्लो की योजना बना रहे हों, या यह तय कर रहे हों कि मशीनरी, बिज़नेस विस्तार या वर्किंग कैपिटल के लिए कितना उधार लेना आपके बजट में सही रहेगा — तब यह टूल बहुत काम आता है।

इसका इस्तेमाल कैसे करें

लोन की राशि (मूलधन), सालाना ब्याज दर (प्रतिशत में) और लोन की अवधि (वर्षों में) दर्ज करें। कैलकुलेटर सालाना दर को मासिक दर में बदलता है, कुल मासिक किस्तों की संख्या निकालता है, और मानक अमॉर्टाइज़ेशन फॉर्मूला लगाकर आपकी निश्चित मासिक किस्त बता देता है।

फॉर्मूला आसान भाषा में

मासिक किस्त निकालने का फॉर्मूला है $$M = \dfrac{P \cdot r \cdot (1+r)^n}{(1+r)^n - 1}$$ जहाँ \(P\) मूलधन है, \(r\) मासिक ब्याज दर है (सालाना दर को 12 से भाग देकर, दशमलव रूप में), और \(n\) कुल किस्तों की संख्या है (वर्ष × 12)। अगर ब्याज दर शून्य हो, तो किस्त बस \(P / n\) रह जाती है।

उदाहरण के साथ समझें

मान लीजिए आप 5 साल के लिए 8% सालाना ब्याज पर $100,000 का लोन लेते हैं। यहाँ मासिक दर \(r = 0.08/12 \approx 0.0066667\) होगी और \(n = 60\) किस्तें। फॉर्मूले में मान रखने पर \((1+r)^{60} \approx 1.48985\), इसलिए $$M = \frac{100000 \times 0.0066667 \times 1.48985}{1.48985 - 1} \approx \$2{,}027.64 \text{ प्रति माह}$$ 60 महीनों में आप कुल लगभग $121,658 चुकाएँगे, जिसमें से करीब $21,658 ब्याज होगा।

आपके परिणाम की व्याख्या

कैलकुलेटर तीन आंकड़े तैयार करता है, जिनमें से प्रत्येक ऋण के बारे में एक अलग प्रश्न का उत्तर देता है:

- मासिक भुगतान (\(M\)) — वह निश्चित राशि जो आप प्रति माह देते हैं। पूर्णतः परिशोधित ऋण के लिए, प्रत्येक भुगतान उस महीने के लिए सभी जमा किए गए ब्याज और मूलधन के एक हिस्से को कवर करता है, इसलिए अंतिम भुगतान तक शेष राशि क्रमशः शून्य तक गिरती है।

- कुल ब्याज — उधार लेने की संचयी लागत, \(M \times n - P\) के बराबर। यह वह है जो ऋण आपको वास्तव में प्राप्त राशि से अधिक खर्च करता है।

- कुल पुनर्भुगतान — सभी भुगतानों का योग, \(M \times n\), जो मूलधन और ब्याज को जोड़ता है।

दो कारक ब्याज के हिस्से को ऊपर की ओर धकेलते हैं। लंबी अवधि अधिक महीनों के लिए बड़ी शेष राशि को बकाया रखती है, इसलिए एक ही दर पर भी आप कुल अधिक ब्याज देते हैं (हालांकि प्रत्येक मासिक भुगतान छोटा है)। उच्च दरें शेष शेष राशि के हर डॉलर पर लगाए गए ब्याज को बढ़ाती हैं। इसलिए एक ऋण में सामर्थ्यपूर्ण मासिक भुगतान हो सकता है लेकिन उच्च आजीवन लागत हो सकती है।

यह कैलकुलेटर आपके द्वारा दर्ज की गई दर पर ब्याज को मॉडल करता है। APR (वार्षिक प्रतिशत दर) कथित ब्याज दर से अधिक हो सकता है क्योंकि APR मूल शुल्क, समापन लागत और अन्य शुल्क को शामिल करता है। चूंकि यह उपकरण ऐसी फीस को छोड़ देता है, इसलिए अग्रिम शुल्क वाले ऋण की वास्तविक लागत यहां दिखाए गए आंकड़ों से अधिक होगी — APR पर, नाममात्र दर पर नहीं, प्रस्तावों की तुलना करें।

ऋणदाता ऋण-सेवा कवरेज अनुपात (DSCR) का उपयोग करके आपके व्यवसाय की भुगतान क्षमता का आकलन करते हैं, जिसे शुद्ध संचालन आय को कुल ऋण सेवा से विभाजित करके परिभाषित किया जाता है। लगभग 1.25 से अधिक DSCR आमतौर पर आवश्यक होता है, जिसका अर्थ है कि संचालन आय वार्षिक ऋण भुगतान से एक आरामदायक मार्जिन तक अतिक्रम करना चाहिए।

मुख्य शर्तें परिभाषित

- मूलधन (\(P\))

- उधार ली गई राशि — किसी भी ब्याज के जमा होने से पहले शुरुआती ऋण शेष।

- वार्षिक ब्याज दर

- बकाया शेष पर लगाई जाने वाली नाममात्र वार्षिक दर, प्रतिशत के रूप में व्यक्त की गई। इसमें स्वयं फीस शामिल नहीं है।

- APR (वार्षिक प्रतिशत दर)

- ऋण की वार्षिक लागत, एक प्रतिशत के रूप में व्यक्त की गई जो ब्याज और आवश्यक फीस जैसे मूल और समापन लागत को शामिल करती है। APR ≥ नाममात्र ब्याज दर और प्रस्तावों की तुलना करने का मानक आधार है।

- मासिक दर (\(r\))

- वार्षिक दर को 12 से विभाजित (और प्रतिशत से परिवर्तित करने के लिए 100 से), अर्थात्। \(r = \frac{\text{वार्षिक दर \%}}{1200}\)। यह वह दर है जो प्रत्येक माह शेष पर लागू होती है।

- अवधि (\(n\))

- ऋण की लंबाई। इस कैलकुलेटर में, वर्षों में अवधि को 12 से गुणा किया जाता है ताकि कुल मासिक भुगतान मिले।

- परिशोधन

- समान आवधिक भुगतान के माध्यम से ऋण का भुगतान करने की प्रक्रिया जो शुरुआत में ज्यादातर ब्याज से अंत के पास ज्यादातर मूलधन में क्रमशः स्थानांतरित होती है, जो परिपक्वता पर शून्य शेष तक पहुंचती है।

- कुल ब्याज

- ऋण के जीवन पर भुगतान किए गए सभी ब्याज का योग, कुल पुनर्भुगतान घटा मूलधन के बराबर।

- कुल पुनर्भुगतान

- पूरी अवधि में ऋणदाता को दी गई कुल राशि: मूलधन और सभी ब्याज (मासिक भुगतान × भुगतान की संख्या)।

- गुब्बारा भुगतान

- कुछ ऋणों के अंत में बकाया एक बड़ी एकमुश्त राशि जिनके नियमित भुगतान शेष को पूरी तरह से परिशोधित नहीं करते हैं। मानक परिशोधन ऋण (जैसा कि यहां मॉडल किया गया है) कोई गुब्बारा भुगतान नहीं रखते।

- मूल शुल्क

- ऋण की प्रक्रिया और धन के लिए एक अग्रिम शुल्क, अक्सर ऋण राशि का एक प्रतिशत। यह प्रभावी APR को बढ़ाता है लेकिन ब्याज दर का हिस्सा नहीं है।

अक्सर पूछे जाने वाले सवाल

क्या इसमें फीस शामिल है? नहीं। यह सिर्फ़ मूलधन और ब्याज की गणना करता है। प्रोसेसिंग/ओरिजिनेशन फीस, बीमा या बैलून पेमेंट इसमें शामिल नहीं हैं।

कौन-सी ब्याज दर डालूँ? अपने बैंक या लेंडर द्वारा बताई गई नॉमिनल सालाना ब्याज दर (APR) डालें, मासिक दर नहीं।

क्या इसे किसी भी करेंसी के लिए इस्तेमाल कर सकते हैं? हाँ — गणित हर जगह एक जैसा है। डॉलर ($) का चिह्न सिर्फ़ दिखाने के लिए है; आप रकम अपनी करेंसी (जैसे रुपये) में दर्ज कर सकते हैं।