Что такое калькулятор кредита на лодку?

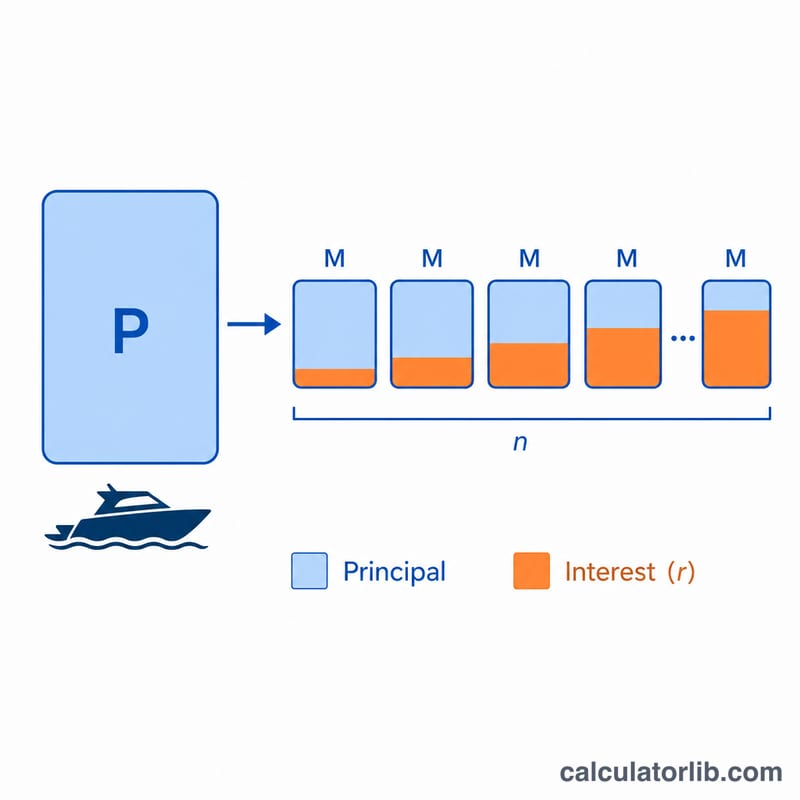

Калькулятор кредита на лодку показывает фиксированный ежемесячный платёж при покупке новой или подержанной лодки в кредит. Достаточно ввести сумму, которую вы планируете занять, годовую процентную ставку (в США её обозначают как APR — полную годовую стоимость кредита) и срок в годах — и вы сразу увидите ежемесячный платёж, общую сумму процентов за весь срок и итоговую стоимость займа. Это удобно для того, чтобы сравнить предложения банков, подобрать срок и спокойно спланировать бюджет до подписания договора. Обратите внимание: расчёт построен на американской модели кредитования (ставка APR, аннуитетный платёж); в России условия и набор комиссий могут отличаться, но сама формула расчёта универсальна.

Как пользоваться калькулятором

Введите три значения: сумму кредита (цена лодки за вычетом первоначального взноса), годовую процентную ставку в процентах и срок кредита в годах. Калькулятор переведёт срок в месяцы, а годовую ставку — в месячную, после чего применит стандартную формулу аннуитета и рассчитает равный ежемесячный платёж.

Разбор формулы

Платёж рассчитывается по формуле аннуитетного кредита:

$$M = \frac{P \cdot r \cdot (1+r)^n}{(1+r)^n - 1}$$

где P — сумма основного долга, r — месячная процентная ставка (годовая ставка ÷ 12 ÷ 100), а n — количество ежемесячных платежей (годы × 12). Каждый платёж покрывает проценты за месяц плюс часть основного долга, поэтому к последнему платежу остаток обнуляется.

Пример расчёта

Допустим, вы берёте $50 000 под 7,5% годовых (APR) на 10 лет. Месячная ставка составит \(0{,}075 \div 12 = 0{,}00625\), а \(n = 120\) месяцев. Подставив значения в формулу, получаем ежемесячный платёж около $593,51. За 120 месяцев вы заплатите примерно $71 221 — то есть около $21 221 уйдёт на проценты.

Частые вопросы

Учитываются ли налоги, регистрация и страховка? Нет. Калькулятор считает только основной долг и проценты. Страхование, регистрацию и прочие сборы нужно учитывать отдельно.

Какую ставку ожидать по кредиту на лодку? Ставка сильно зависит от кредитной истории, срока и того, новая лодка или подержанная — обычно это примерно 6%–11% (для рынка США). Используйте ту ставку, которую назвал ваш банк.

Снизит ли платёж более длинный срок? Да, чем больше срок, тем меньше ежемесячный платёж, но тем больше процентов вы переплатите за всё время кредита.

Ежемесячный платёж при различных сроках и ставках

В таблице ниже показан расчётный ежемесячный платёж по основной сумме и процентам, общая сумма процентов и общая стоимость при фиксированной сумме кредита 50 000 долл. по обычным условиям кредитования лодок по двум типичным годовым процентным ставкам (ГПС). Все значения рассчитаны по стандартной формуле амортизации \(M = P \cdot \dfrac{r(1+r)^n}{(1+r)^n-1}\), где \(r\) — ежемесячная ставка, а \(n\) — количество ежемесячных платежей.

| Срок | ГПС | Ежемесячный платёж | Общая сумма процентов | Общая стоимость |

|---|---|---|---|---|

| 5 лет | 7% | $990.06 | $9 403.51 | $59 403.51 |

| 10 лет | 7% | $580.54 | $19 665.16 | $69 665.16 |

| 15 лет | 7% | $449.41 | $30 894.04 | $80 894.04 |

| 20 лет | 7% | $387.65 | $43 036.71 | $93 036.71 |

| 5 лет | 9% | $1 037.92 | $12 275.07 | $62 275.07 |

| 10 лет | 9% | $633.38 | $26 005.65 | $76 005.65 |

| 15 лет | 9% | $507.13 | $41 283.93 | $91 283.93 |

| 20 лет | 9% | $449.86 | $57 967.40 | $107 967.40 |

Обратите внимание, что при одной и той же ставке продление срока кредита снижает ежемесячный платёж, но увеличивает общую сумму выплаченных процентов. Повышение ГПС увеличивает как ежемесячный платёж, так и общую стоимость.

Объяснение ключевых терминов

- Основная сумма (P)

- Сумма, которую вы фактически заимствуете — цена лодки минус первоначальный взнос или стоимость обмена. Проценты начисляются на остаток основной суммы.

- ГПС (Годовая процентная ставка)

- Годовая стоимость кредита, выраженная в процентах. В этом калькуляторе ГПС рассматривается как номинальная годовая процентная ставка, которая делится на 12, чтобы получить ежемесячную ставку.

- Ежемесячная ставка (r)

- ГПС, переведённая в месячное значение: \(r = \text{ГПС} \div 1200\). Например, 7% годовой ставки соответствует ежемесячная ставка примерно 0,005833.

- Срок кредита

- Период, в течение которого погашается кредит, здесь указывается в годах и преобразуется в \(n = 12 \times \text{лет}\) ежемесячных платежей. Кредиты на лодки обычно выдаются на сроки от 5 до 20 лет.

- Амортизация

- Процесс погашения кредита равными периодическими платежами, где каждый платёж покрывает начисленные проценты и часть основной суммы. Первые платежи в основном идут на проценты, а последние — в основном на погашение основной суммы.

- Первоначальный взнос

- Наличные деньги, которые вы платите авансом. Больший первоначальный взнос снижает основную сумму и, таким образом, ежемесячный платёж и общую сумму процентов.

- Общая сумма процентов

- Сумма всех начисленных процентов в течение всей жизни кредита — сумма, выплаченная сверх первоначальной основной суммы.

- Общая стоимость заимствования

- Основная сумма плюс общие проценты — полная сумма, которую вы выплатите к моменту полного погашения кредита.

Понимание вашего результата

Ежемесячный платёж, показанный этим калькулятором, включает только основную сумму и проценты. Он не включает налог с продаж, регистрационные сборы, страховку лодки, сборы за причал или стоянку, техническое обслуживание или какие-либо дополнительные опции, такие как страхование разницы стоимости или расширенная гарантия. Ваши фактические расходы на владение будут выше, чем один платёж по кредиту, поэтому бюджетируйте эти расходы отдельно.

Значение общей суммы процентов — это совокупная сумма, которую вы платите кредитору сверх денег, которые вы заимствовали. Она рассчитывается как ежемесячный платёж, умноженный на количество платежей, минус первоначальная основная сумма: \(\text{Общая сумма процентов} = (M \times n) - P\). Это истинная цена финансирования покупки вместо её оплаты наличными.

Существует прямая, объективная альтернатива между длительностью срока и общей стоимостью. Более длительный срок распределяет основную сумму на большее количество платежей, поэтому каждый ежемесячный платёж меньше — но поскольку проценты начисляются на остаток в течение большего количества лет, вы в целом платите больше процентов. Более короткий срок увеличивает ежемесячный платёж, но снижает общую сумму процентов и позволяет быстрее нарастить собственный капитал в лодке. Выбор срока — это поэтому баланс между ежемесячной доступностью и общей суммой, которую вы готовы выплатить в течение жизни кредита.