Qu'est-ce qu'un calculateur de rendement brut équivalent ?

Un calculateur de rendement brut équivalent transforme un rendement net d'impôt (ou exonéré) en son rendement équivalent imposable (REI) — c'est-à-dire le taux d'intérêt avant impôt qu'un placement entièrement imposable devrait offrir pour vous laisser le même gain net une fois la fiscalité déduite. Vous pouvez ainsi comparer sur une base identique des produits défiscalisés (comme les obligations municipales américaines ou une épargne exonérée) et des comptes ordinaires soumis à l'impôt.

Comment l'utiliser

Indiquez le rendement net d'impôt affiché, exprimé en pourcentage, puis saisissez votre taux marginal d'imposition — celui qui s'applique à votre prochain euro de revenu imposable. Le calculateur affiche le rendement équivalent avant impôt ainsi que le « gain de rendement », c'est-à-dire le supplément de rendement brut que représente cette conversion.

La formule

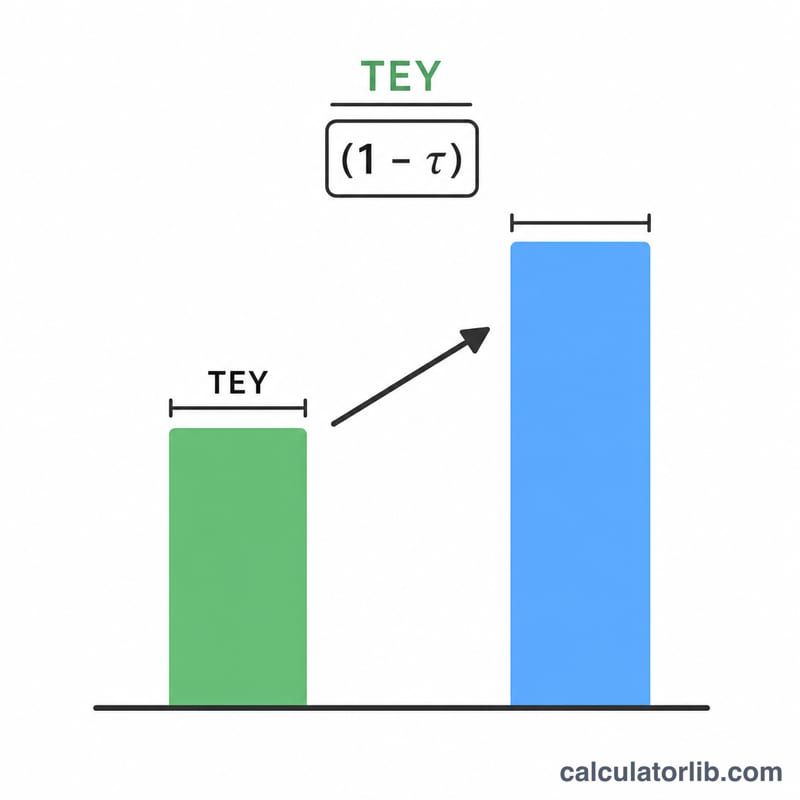

Le rendement brut s'obtient tout simplement en divisant le rendement net d'impôt par un moins le taux d'imposition :

$$\text{REI} = \frac{\text{Rendement net d'impôt (\%)}}{1 - \dfrac{\text{Taux d'imposition (\%)}}{100}}$$

Comme vous ne conservez que la part nette d'impôt d'un rendement imposable, diviser par \((1 - t)\) permet de ramener le chiffre défiscalisé à son équivalent avant impôt.

Exemple chiffré

Imaginons une obligation municipale offrant un rendement net d'impôt de 3,5 % et un taux marginal d'imposition de 24 %. Le rendement équivalent imposable est :

$$\text{REI} = 3{,}5\,\% \div (1 - 0{,}24) = 3{,}5\,\% \div 0{,}76 = \mathbf{4{,}605\,\%}$$

Une obligation imposable devrait donc rapporter environ 4,61 % pour égaler l'obligation défiscalisée à 3,5 %. Le gain de rendement s'élève à \(4{,}605\,\% - 3{,}5\,\%\), soit environ 1,11 %.

Questions fréquentes

Quel taux d'imposition retenir ? Utilisez votre taux marginal (celui de votre tranche la plus élevée), car les revenus du capital sont imposés à la marge. En France, pensez à intégrer les prélèvements sociaux (et, le cas échéant, le PFU de 30 %) ; aux États-Unis, cumulez les taux fédéral, d'État et local lorsqu'ils s'appliquent tous.

Un REI plus élevé est-il toujours préférable ? Un REI élevé signifie que le rendement défiscalisé est plus attractif que les options imposables, en particulier pour les contribuables fortement imposés. Comparez-le toujours aux rendements réels de placements imposables comparables avant de trancher.

Cela s'applique-t-il à mon pays ? Le calcul est universel. Le concept est surtout répandu aux États-Unis (avec les obligations municipales, dites « munis »), mais il vaut partout où l'on compare des rendements défiscalisés et imposables. Vérifiez toujours le régime fiscal en vigueur dans votre propre juridiction.