¿Qué es una calculadora de rendimiento bruto equivalente?

Una calculadora de rendimiento bruto equivalente convierte una rentabilidad libre (o exenta) de impuestos en su rentabilidad equivalente antes de impuestos (TEY, por sus siglas en inglés): el tipo de interés bruto que tendría que ofrecer una inversión totalmente gravada para dejarte la misma rentabilidad neta. Así puedes comparar de tú a tú los instrumentos exentos de impuestos (como los bonos municipales en EE. UU. o ciertos productos de ahorro exentos) frente a las cuentas tradicionales sujetas a tributación.

Cómo usarla

Introduce el rendimiento libre de impuestos anunciado en porcentaje y, a continuación, tu tipo marginal, es decir, el tipo que se aplica al siguiente euro de tu base imponible. La calculadora te devuelve la rentabilidad equivalente antes de impuestos junto con el «extra de rentabilidad», que indica cuánta rentabilidad bruta adicional supone elevar la cifra al bruto.

La fórmula

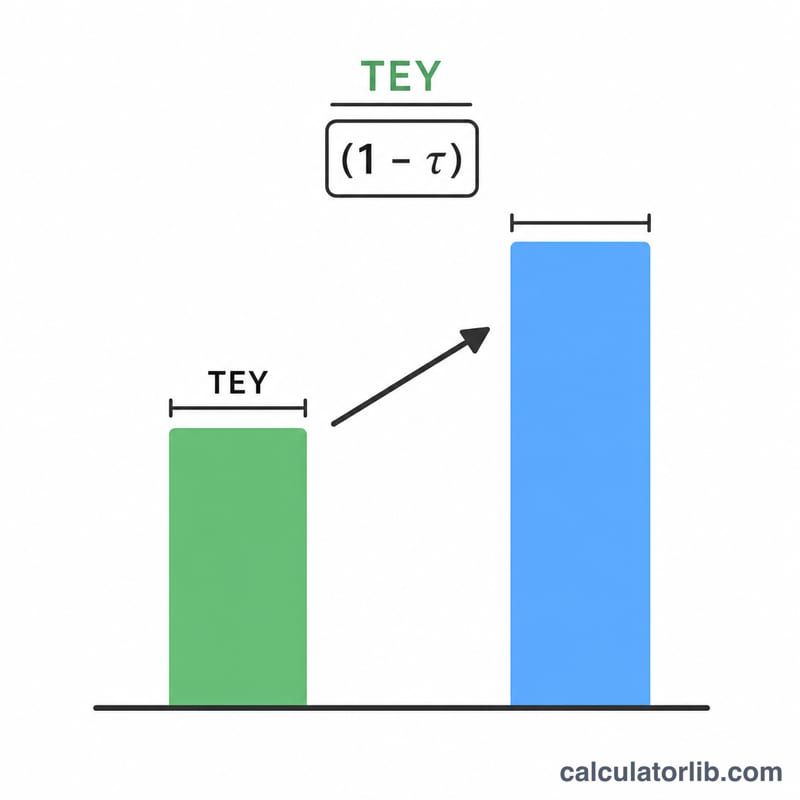

La rentabilidad llevada al bruto es, simplemente, el rendimiento exento dividido entre uno menos el tipo impositivo:

$$\text{TEY} = \frac{\text{Rendimiento exento}}{1 - \text{Tipo impositivo}}$$

Como de una rentabilidad gravada solo te quedas con la parte neta, dividir entre \((1 - t)\) eleva la cifra exenta hasta su equivalente antes de impuestos.

Ejemplo práctico

Imagina un bono municipal que ofrece un rendimiento exento del 3,5 % y que tu tipo marginal es del 24 %. La rentabilidad equivalente antes de impuestos sería:

$$\text{TEY} = \frac{3{,}5\,\%}{1 - 0{,}24} = \frac{3{,}5\,\%}{0{,}76} = \mathbf{4{,}605\,\%}$$

Por tanto, un bono gravado tendría que ofrecer alrededor del 4,61 % para igualar al bono exento del 3,5 %. El extra de rentabilidad es \(4{,}605\,\% - 3{,}5\,\%\), es decir, unos 1,11 %.

Preguntas frecuentes

¿Qué tipo impositivo debo usar? Utiliza tu tipo marginal (el del tramo más alto), ya que las rentas de inversión tributan al margen. Si te aplican varios niveles, suma los tipos estatales, autonómicos y locales que correspondan.

¿Cuanto más alta sea la TEY, mejor? Una TEY más alta significa que la rentabilidad exenta resulta más atractiva frente a las opciones gravadas, sobre todo para quienes tienen rentas elevadas. Aun así, compárala con la rentabilidad real de inversiones gravadas equivalentes antes de decidir.

¿Esto se aplica en mi país? Las matemáticas son universales. El concepto es más habitual en EE. UU. (con los bonos municipales), pero sirve en cualquier lugar donde se comparen rentabilidades exentas y gravadas. Confirma siempre el tratamiento fiscal vigente en tu propia jurisdicción.