ग्रॉस-अप इंटरेस्ट कैलकुलेटर क्या है?

ग्रॉस-अप इंटरेस्ट कैलकुलेटर किसी टैक्स-फ्री (कर-मुक्त) यील्ड को उसकी टैक्सेबल-समतुल्य यील्ड (TEY) में बदल देता है — यानी वह टैक्स-पूर्व ब्याज दर जो एक पूरी तरह टैक्सेबल निवेश को देनी पड़े ताकि टैक्स कटने के बाद आपको उतना ही रिटर्न मिले। इससे आप टैक्स-फ्री साधनों (जैसे म्युनिसिपल बॉन्ड या कर-मुक्त बचत योजनाएं) और सामान्य टैक्सेबल खातों की सीधी, बराबरी की तुलना कर पाते हैं।

इसका इस्तेमाल कैसे करें

विज्ञापित टैक्स-फ्री यील्ड को प्रतिशत में डालें, फिर अपनी मार्जिनल टैक्स दर भरें — यानी वह दर जो आपकी अगली रुपये की टैक्सेबल आय पर लागू होती है। कैलकुलेटर आपको टैक्स-पूर्व समतुल्य यील्ड के साथ-साथ "यील्ड पिकअप" भी बताता है, यानी ग्रॉस-अप से कितनी अतिरिक्त असल यील्ड बढ़ी।

फॉर्मूला

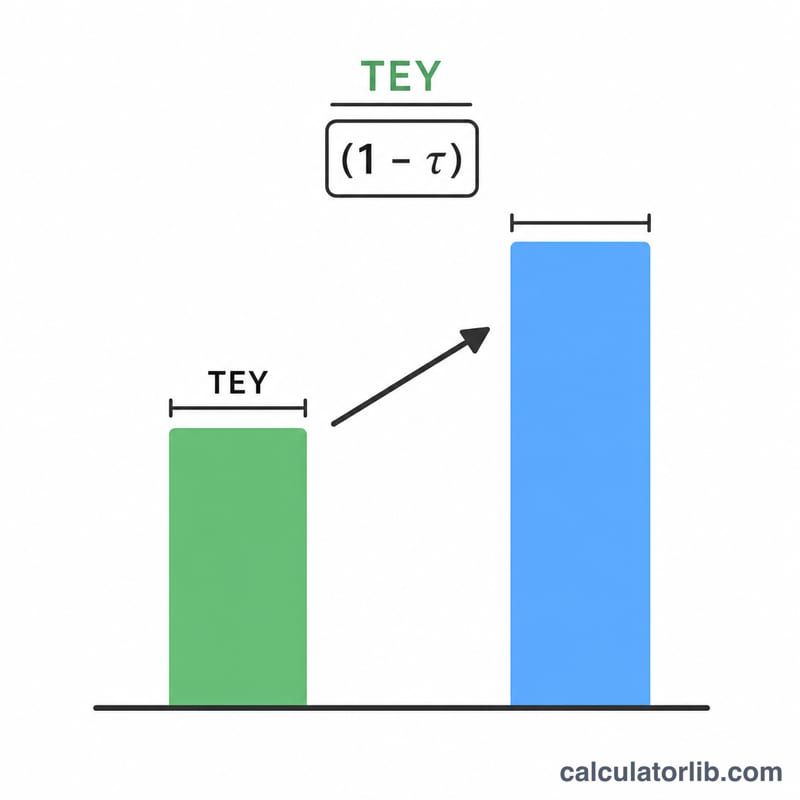

ग्रॉस-अप यील्ड बस टैक्स-फ्री यील्ड को (एक घटा टैक्स दर) से भाग देकर निकलती है:

$$\text{TEY} = \frac{\text{टैक्स-फ्री यील्ड (\%)}}{1 - \dfrac{\text{टैक्स दर (\%)}}{100}}$$चूंकि टैक्सेबल यील्ड में से आपको सिर्फ टैक्स-कटौती के बाद वाला हिस्सा ही मिलता है, इसलिए \((1 - t)\) से भाग देने पर टैक्स-फ्री आंकड़ा बढ़कर अपने टैक्स-पूर्व समतुल्य बराबर हो जाता है।

हल किया हुआ उदाहरण

मान लीजिए कोई म्युनिसिपल बॉन्ड 3.5% की टैक्स-फ्री यील्ड देता है और आपकी मार्जिनल टैक्स दर 24% है। तब टैक्सेबल-समतुल्य यील्ड होगी:

$$\text{TEY} = 3.5\% \div (1 - 0.24) = 3.5\% \div 0.76 = \mathbf{4.605\%}$$यानी 3.5% वाले टैक्स-फ्री बॉन्ड की बराबरी करने के लिए किसी टैक्सेबल बॉन्ड को करीब 4.61% यील्ड देनी होगी। यहां यील्ड पिकअप \(4.605\% - 3.5\% =\) लगभग 1.11% है।

अक्सर पूछे जाने वाले सवाल

मुझे कौन-सी टैक्स दर इस्तेमाल करनी चाहिए? अपनी मार्जिनल (सबसे ऊपरी स्लैब वाली) दर लें, क्योंकि निवेश से होने वाली आय पर टैक्स इसी मार्जिन पर लगता है। अगर केंद्रीय, राज्य और स्थानीय दरें सभी लागू होती हों, तो उन्हें मिलाकर लें।

क्या ज्यादा TEY हमेशा बेहतर होती है? ज्यादा TEY का मतलब है कि टैक्स-फ्री यील्ड, टैक्सेबल विकल्पों के मुकाबले ज्यादा आकर्षक है — खासकर ऊंची आय वालों के लिए। फैसला लेने से पहले इसे मिलते-जुलते टैक्सेबल निवेशों की असल यील्ड से जरूर तुलना करें।

क्या यह भारत पर भी लागू होता है? गणित हर जगह एक जैसी है। यह अवधारणा सबसे ज्यादा अमेरिका में (म्युनिसिपल बॉन्ड के संदर्भ में) इस्तेमाल होती है, पर जहां भी टैक्स-फ्री और टैक्सेबल यील्ड की तुलना करनी हो, वहां काम आती है। भारत में PPF, टैक्स-फ्री बॉन्ड या कुछ बचत योजनाओं पर भी यही तर्क लगता है — पर अपने देश के मौजूदा टैक्स नियमों की पुष्टि जरूर कर लें।