ما هي حاسبة العائد المكافئ قبل الضريبة؟

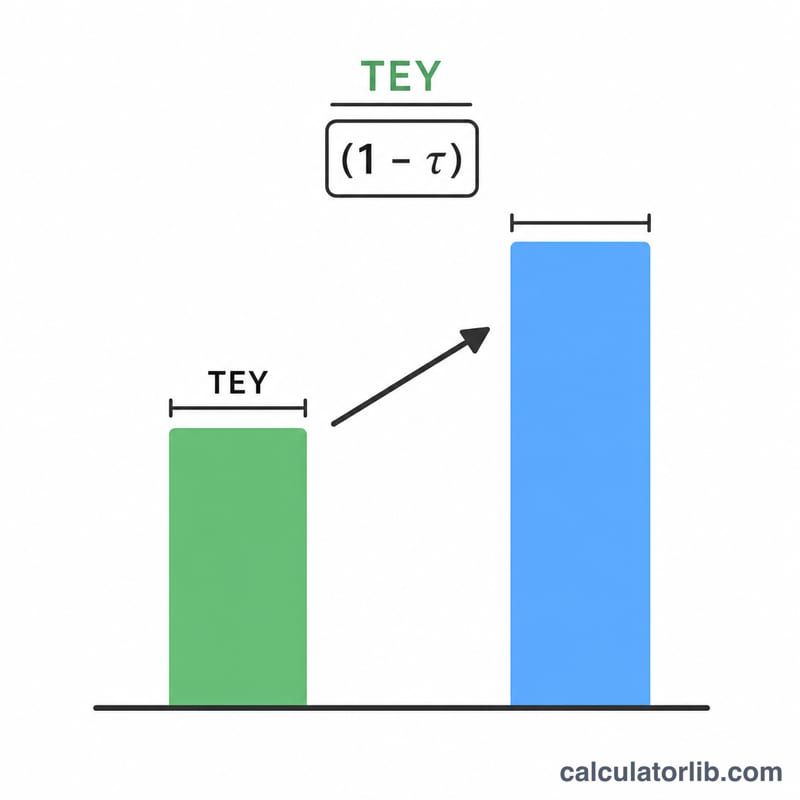

تقوم هذه الحاسبة بتحويل العائد المعفى من الضرائب إلى ما يُعرف بـالعائد المكافئ الخاضع للضريبة (TEY) — أي معدل الفائدة قبل الضريبة الذي يجب أن يحققه استثمار خاضع للضريبة بالكامل حتى يترك لك العائد نفسه بعد خصم الضريبة. وبهذا تستطيع المقارنة العادلة بين الأدوات المعفاة من الضرائب (مثل السندات البلدية الأمريكية أو أوعية الادخار المعفاة) وبين الحسابات العادية الخاضعة للضريبة.

كيفية الاستخدام

أدخل العائد المعفى من الضرائب كنسبة مئوية، ثم أدخل معدل الضريبة الحدي — وهو المعدل الذي ينطبق على آخر وحدة من دخلك الخاضع للضريبة. تعرض لك الحاسبة العائد المكافئ قبل الضريبة، إضافة إلى «الفارق في العائد» الذي يبيّن مقدار العائد الإضافي الناتج عن هذا التحويل.

المعادلة

يُحسب العائد المكافئ ببساطة بقسمة العائد المعفى من الضرائب على واحد مطروحًا منه معدل الضريبة:

$$\text{TEY} = \frac{\text{Tax-Free Yield (\%)}}{1 - \dfrac{\text{Tax Rate (\%)}}{100}}$$

وبما أنك لا تحتفظ سوى بالجزء المتبقي من العائد الخاضع للضريبة بعد خصم الضريبة، فإن القسمة على \((1 - \text{معدل الضريبة})\) ترفع الرقم المعفى إلى ما يعادله قبل الضريبة.

مثال تطبيقي

لنفترض أن سندًا بلديًا يقدّم عائدًا معفى من الضرائب بنسبة 3.5%، وأن معدل الضريبة الحدي لديك هو 24%. عندئذٍ يكون العائد المكافئ الخاضع للضريبة:

$$\text{TEY} = \frac{3.5\%}{1 - 0.24} = \frac{3.5\%}{0.76} = \mathbf{4.605\%}$$

أي أن السند الخاضع للضريبة يجب أن يحقق نحو 4.61% ليضاهي السند المعفى ذا العائد 3.5%. ويبلغ الفارق في العائد \(4.605\% - 3.5\% = \) نحو 1.11%.

الأسئلة الشائعة

أي معدل ضريبي ينبغي أن أستخدم؟ استخدم معدلك الحدي (أعلى شريحة)، لأن دخل الاستثمار يُفرض عليه عند الهامش. وإذا انطبقت عليك ضرائب اتحادية وضرائب على مستوى الولاية أو محلية، فادمجها جميعًا.

هل العائد المكافئ الأعلى أفضل دائمًا؟ يعني العائد المكافئ الأعلى أن العائد المعفى من الضرائب أكثر جاذبية مقارنة بالخيارات الخاضعة للضريبة، خصوصًا لأصحاب الدخل المرتفع. لكن قارنه بالعوائد الفعلية لاستثمارات خاضعة للضريبة مماثلة قبل اتخاذ القرار.

هل ينطبق هذا على بلدي؟ المعادلة عالمية وتصلح في كل مكان. أما المفهوم نفسه فهو أكثر شيوعًا في الولايات المتحدة (السندات البلدية)، لكنه ينطبق أينما جرت المقارنة بين العوائد المعفاة والخاضعة للضريبة. تذكّر أن المعاملة الضريبية تختلف من دولة إلى أخرى، فتحقق دائمًا من القواعد المعمول بها في بلدك.