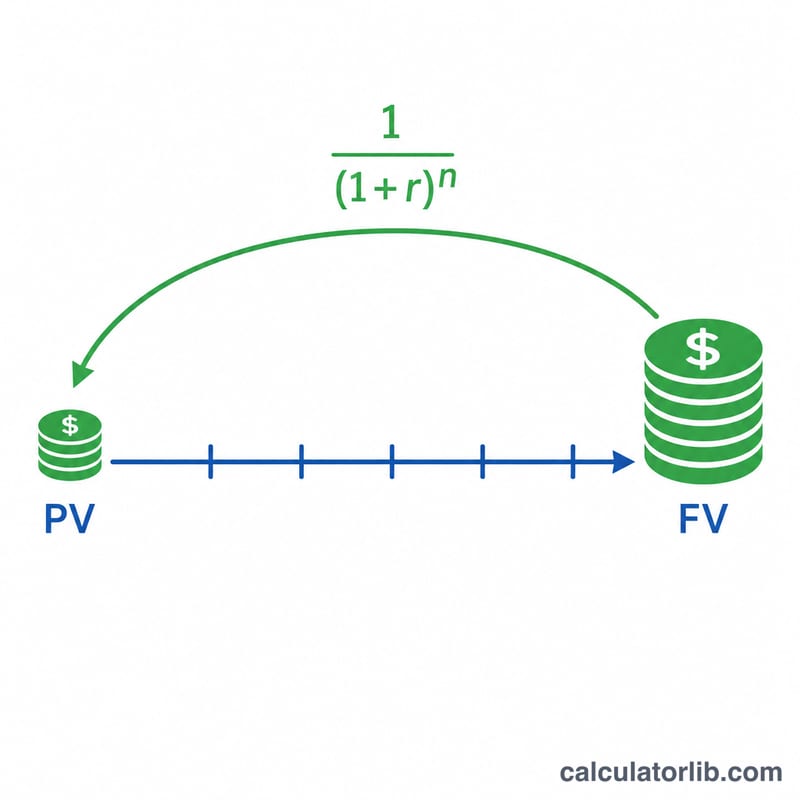

現価係数とは

現価係数(割引係数とも呼びます)は、年利率 \(r\) のもとで \(n\) 年後に受け取る「1単位のお金」が現在ではいくらの価値になるかを表す係数です。複利の終価係数 \((1 + r)^n\) の逆数にあたります。将来の金額にこの現価係数を掛けると現在価値、つまり「その将来金額に育てるために今投資しておくべき元本」が求められます。これはお金の時間的価値(time value of money)に基づく普遍的な計算で、どの通貨でも同じように使えます。

このツールの使い方

到達したい将来金額(FV)、年利率(%)、年数(\(n\))を入力します。続いて、係数を丸める小数桁数と端数処理の方法(切り捨て・四捨五入・切り上げ)を選びます。計算すると、現価係数、現在価値(今必要となる元本)、そして1年目から \(n\) 年目までの現価係数を一覧にした年次表が表示されます。

計算式の解説

まず利率を小数に直します(\(r = \text{利率%} \div 100\))。次に現価係数 $$\text{PVF} = \frac{1}{(1 + r)^n}$$ を計算します。現在価値は $$\text{PV} = \text{FV} \times \text{PVF}$$ です。\(r = 0\) の場合は割り引きが生じないため \(\text{PVF} = 1\)、\(\text{PV} = \text{FV}\) となります。なお \((1 + r)\) を正の値に保つため、利率は \(-100\%\) より大きくなければなりません。

計算例

FV = 1単位(例:1万円を1単位とする)、利率 = 3%、年数 = 20年、小数3桁、四捨五入とします。このとき \(r = 0.03\) で \(1.03^{20} = 1.806111\)。\(\text{PVF} = 1 \div 1.806111 = 0.553676\) となり、四捨五入して \(0.554\)。\(\text{PV} = 1 \times 0.554 = 0.554\) です。つまり、年利3%なら今約0.554単位を用意しておけば、20年後に1単位へと育つことを意味します。

よくある質問

通貨によって結果は変わりますか? いいえ。現価係数は単位を持たない数値で、現在価値の計算には入力した金額の単位がそのまま使われます。そのため円・ドルなど、どの通貨にも適用できます。

端数処理は結果にどう影響しますか? 係数は選んだ小数桁数と端数処理方法で丸められ、その丸めた係数をもとに現在価値が算出されます。金融機関では異なる丸め方を用いる場合があるため、計算結果はあくまで参考値としてご利用ください。

利率0%のときはどうなりますか? 割り引きが生じないため、係数は1、現在価値は将来金額と等しくなります。