ما هي حاسبة الفائدة البسيطة على الودائع؟

تحسب هذه الأداة مقدار الفائدة التي تحققها وديعة بمبلغ مقطوع وفق نظام الفائدة البسيطة، حيث تُحتسب الفائدة على المبلغ الأساسي الأصلي فقط، ولا تُضاف أبدًا إلى الفوائد المتراكمة سابقًا. وتُظهر الحاسبة كلًّا من الفائدة المكتسبة والرصيد الإجمالي في نهاية المدة. ويشيع استخدام الفائدة البسيطة في الودائع قصيرة الأجل، وبعض الصكوك والسندات ذات الأجل المحدد، وكثير من قواعد القروض والسندات.

كيفية الاستخدام

أدخل ثلاث قيم: المبلغ الأساسي (وديعتك الأولية)، ونسبة الفائدة السنوية كنسبة مئوية، والمدة بالسنوات. ويمكن أن تكون المدة كسرًا من السنة — فاستخدم 0.5 لمدة ستة أشهر. ثم اضغط على زر الحساب لتظهر لك الفائدة المكتسبة والرصيد عند الاستحقاق.

شرح المعادلة

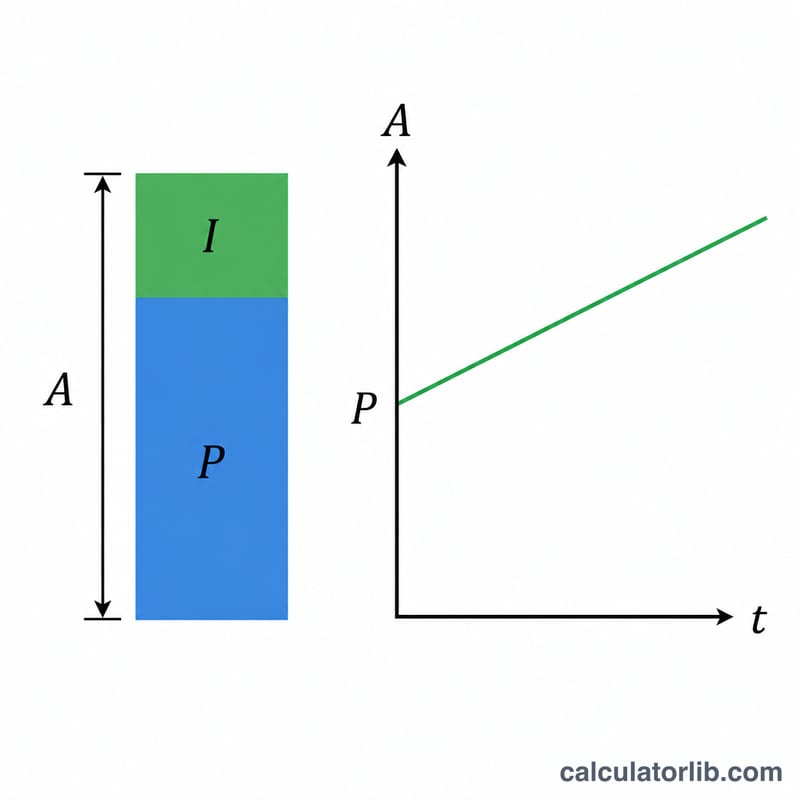

تُحسب الفائدة البسيطة بالمعادلة $$I = P \times r \times t$$ حيث \(P\) هو المبلغ الأساسي، و\(r\) هو النسبة السنوية معبَّرًا عنها بصيغة عشرية (\(5\% = 0.05\))، و\(t\) هو المدة بالسنوات. أما الرصيد الإجمالي فيُحسب بالمعادلة $$A = P \times (1 + r \times t)$$ وبما أن النسبة لا تُطبَّق أبدًا على الفائدة المتراكمة، فإن الفائدة البسيطة تنمو خطيًّا مع مرور الوقت، على عكس الفائدة المركبة التي تنمو نموًّا أُسّيًّا.

مثال تطبيقي

لنفترض أنك أودعت 10,000 دولار بفائدة بسيطة سنوية بنسبة 5% لمدة 3 سنوات. حوّل النسبة أولًا: \(r = 0.05\). الفائدة $$= 10{,}000 \times 0.05 \times 3 = 1{,}500 \text{ دولار}$$ الرصيد الإجمالي $$= 10{,}000 \times (1 + 0.05 \times 3) = 10{,}000 \times 1.15 = 11{,}500 \text{ دولار}$$

الأسئلة الشائعة

ما الفرق بين الفائدة البسيطة والفائدة المركبة؟ تُحتسب الفائدة البسيطة على المبلغ الأساسي الأصلي فقط، لذا تظل الأرباح ثابتة في كل عام. أما الفائدة المركبة فتضيف الفائدة المكتسبة إلى الرصيد، فتصبح الفائدة في السنوات اللاحقة أكبر.

هل يمكنني استخدام جزء من السنة؟ نعم — أدخل قيمة عشرية مثل 1.5 سنة أو 0.25 لثلاثة أشهر.

أي نسبة فائدة عليّ إدخالها؟ أدخل النسبة السنوية الاسمية كنسبة مئوية، وتقوم الحاسبة بقسمتها على 100 تلقائيًّا داخليًّا.