EBITDA là gì?

EBITDA là viết tắt của cụm từ tiếng Anh "Earnings Before Interest, Taxes, Depreciation, and Amortization" — tức là lợi nhuận trước lãi vay, thuế, khấu hao tài sản cố định và khấu hao tài sản vô hình. Đây là chỉ số tài chính đo lường khả năng sinh lời từ hoạt động kinh doanh cốt lõi của doanh nghiệp, bằng cách loại bỏ những khoản chi phí vốn dễ chênh lệch lớn giữa các công ty do khác biệt về cơ cấu vốn, chiến lược thuế và lựa chọn phương pháp kế toán.

Khi nào nên dùng công cụ tính EBITDA?

Công cụ tính EBITDA phát huy tác dụng trong nhiều tình huống:

- Đánh giá hiệu quả vận hành thực chất của doanh nghiệp mà không bị ảnh hưởng bởi các quyết định về tài chính và kế toán

- So sánh các công ty cùng ngành nhưng khác nhau về cơ cấu vốn hoặc nghĩa vụ thuế

- Định giá doanh nghiệp khi cân nhắc mua bán, sáp nhập (M&A) hoặc rót vốn đầu tư

Cách tính EBITDA

Công thức cơ bản để tính EBITDA như sau:

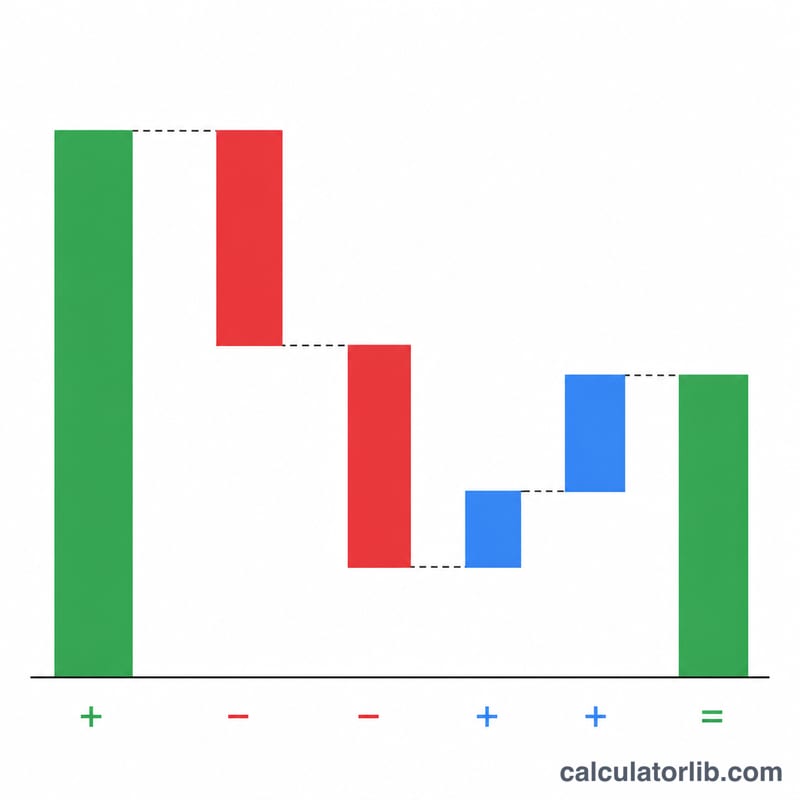

$$\text{EBITDA} = \text{Lợi nhuận hoạt động} + \text{Khấu hao TSCĐ} + \text{Khấu hao TS vô hình}$$Trong đó:

$$\text{Lợi nhuận hoạt động} = \text{Lợi nhuận gộp} - \text{Chi phí hoạt động}$$ $$\text{Lợi nhuận gộp} = \text{Doanh thu} - \text{Giá vốn hàng bán (COGS)}$$Các chỉ số biên lợi nhuận liên quan:

$$\text{Biên lợi nhuận gộp (\%)} = \frac{\text{Lợi nhuận gộp}}{\text{Doanh thu}} \times 100$$ $$\text{Biên lợi nhuận hoạt động (\%)} = \frac{\text{Lợi nhuận hoạt động}}{\text{Doanh thu}} \times 100$$ $$\text{Biên EBITDA (\%)} = \frac{\text{EBITDA}}{\text{Doanh thu}} \times 100$$Ví dụ minh họa

Ví dụ 1: Doanh nghiệp sản xuất

Tính EBITDA và biên EBITDA cho một công ty sản xuất có các số liệu tài chính sau:

| Khoản mục tài chính | Giá trị ($) |

|---|---|

| Doanh thu | 5,000,000 |

| Giá vốn hàng bán | 3,000,000 |

| Chi phí hoạt động | 1,000,000 |

| Khấu hao TSCĐ | 400,000 |

| Khấu hao TS vô hình | 100,000 |

Cách tính:

Lợi nhuận gộp = Doanh thu − COGS = $$\$5{,}000{,}000 - \$3{,}000{,}000 = \mathbf{\$2{,}000{,}000}$$

Lợi nhuận hoạt động = Lợi nhuận gộp − Chi phí hoạt động = $$\$2{,}000{,}000 - \$1{,}000{,}000 = \mathbf{\$1{,}000{,}000}$$

EBITDA = Lợi nhuận hoạt động + Khấu hao TSCĐ + Khấu hao TS vô hình = $$\$1{,}000{,}000 + \$400{,}000 + \$100{,}000 = \mathbf{\$1{,}500{,}000}$$

Biên EBITDA = (EBITDA / Doanh thu) × 100 = $$\frac{\$1{,}500{,}000}{\$5{,}000{,}000} \times 100 = \mathbf{30\%}$$

Ví dụ 2: Doanh nghiệp công nghệ

Tính EBITDA và các chỉ số liên quan cho một công ty công nghệ với số liệu tài chính sau:

| Khoản mục tài chính | Giá trị ($) |

|---|---|

| Doanh thu | 10,000,000 |

| Giá vốn hàng bán | 4,000,000 |

| Chi phí hoạt động | 3,500,000 |

| Khấu hao TSCĐ | 800,000 |

| Khấu hao TS vô hình | 1,200,000 |

Cách tính:

Lợi nhuận gộp = $$\$10{,}000{,}000 - \$4{,}000{,}000 = \mathbf{\$6{,}000{,}000}$$

Biên lợi nhuận gộp = $$\frac{\$6{,}000{,}000}{\$10{,}000{,}000} \times 100 = \mathbf{60\%}$$

Lợi nhuận hoạt động = $$\$6{,}000{,}000 - \$3{,}500{,}000 = \mathbf{\$2{,}500{,}000}$$

Biên lợi nhuận hoạt động = $$\frac{\$2{,}500{,}000}{\$10{,}000{,}000} \times 100 = \mathbf{25\%}$$

EBITDA = $$\$2{,}500{,}000 + \$800{,}000 + \$1{,}200{,}000 = \mathbf{\$4{,}500{,}000}$$

Biên EBITDA = $$\frac{\$4{,}500{,}000}{\$10{,}000{,}000} \times 100 = \mathbf{45\%}$$

Cách đọc và đánh giá EBITDA

| Biên EBITDA | Đánh giá |

|---|---|

| Dưới 10% | Hiệu quả vận hành thấp (có thể khác nhau tùy ngành) |

| 10% - 20% | Hiệu quả vận hành ở mức trung bình |

| 20% - 30% | Hiệu quả vận hành tốt |

| Trên 30% | Hiệu quả vận hành xuất sắc |

Lưu ý: Mức tham chiếu EBITDA có sự chênh lệch đáng kể giữa các ngành. Các công ty công nghệ và phần mềm thường có biên EBITDA cao hơn so với doanh nghiệp bán lẻ hay sản xuất.