ماذا تفعل حاسبة معدل الفائدة السنوي الفعلي؟

تحوّل حاسبة معدل الفائدة السنوي الفعلي (EAR) المعدل السنوي الاسمي المعلن إلى المعدل السنوي الحقيقي الذي تكسبه أو تدفعه فعليًا بعد احتساب أثر الفائدة المركبة. فعندما تُحتسب الفائدة أكثر من مرة في السنة، فإنها «تُولّد فائدة على الفائدة»، ولهذا يكون المعدل الفعلي أعلى دائمًا من المعدل المعلن. تصلح هذه الأداة لأي استثمار أو حساب توفير أو قرض في أي مكان في العالم؛ فهي ليست مرتبطة بدولة بعينها.

المدخلات التي تُدخلها

- المعدل السنوي (%) — معدل الفائدة السنوي الاسمي أو المعلن (القيمة الافتراضية 6%).

- تكرار احتساب الفائدة المركبة — عدد مرات تطبيق الفائدة خلال السنة. تدعم الحاسبة خيارات واسعة: سنويًا (1)، نصف سنوي (2)، ربع سنوي (4)، كل شهرين (6)، شهريًا (12)، نصف شهري (24)، كل أسبوعين (26)، أسبوعيًا (52)، يوميًا على أساس 360 يومًا، يوميًا على أساس 365 يومًا، إضافة إلى الاحتساب المستمر.

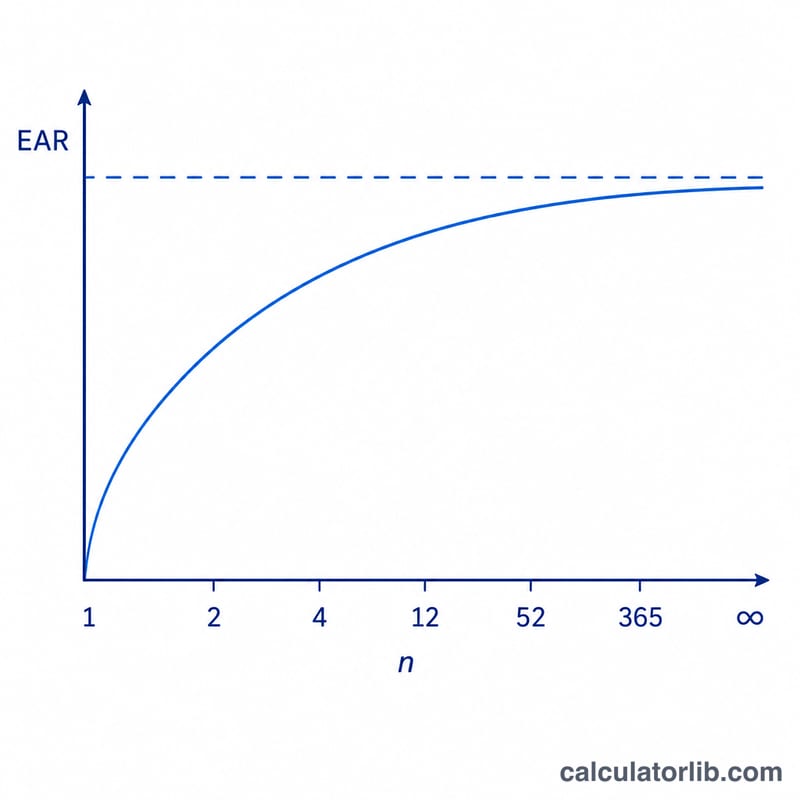

ومن العملي أن الحاسبة تعرض معدل EAR لـكل تكرارات الفائدة المركبة دفعة واحدة، حتى تتمكن من المقارنة بين الخيارات جنبًا إلى جنب.

المعادلة

لعدد محدود من فترات الاحتساب \(n\) ومعدل اسمي \(r\) (بصيغة عشرية):

$$\text{EAR} = \left(1 + \frac{r}{n}\right)^{n} - 1$$أما في حالة الاحتساب المستمر فتستخدم الحاسبة الصيغة الأسية: $$\text{EAR} = e^{\,r} - 1$$ وتُقرّب النتائج إلى ستة منازل عشرية وتُعرض كنسبة مئوية.

مثال محلول

لنفترض أن لديك معدلًا اسميًا قدره 6% يُحتسب ربع سنوي (\(n = 4\)):

- \(r = 0.06\)، \(n = 4\)

- $$\text{EAR} = \left(1 + \frac{0.06}{4}\right)^{4} - 1 = (1.015)^{4} - 1$$

- $$\text{EAR} = 1.06136 - 1 = 0.06136$$ أي نحو 6.1364%

وبذلك فإن معدل 6% المُحتسب ربع سنوي يحقق فعليًا 6.1364% في السنة. وإذا احتُسب شهريًا يرتفع إلى نحو 6.1678%، ومع الاحتساب المستمر يصل إلى نحو 6.1837%.

الأسئلة الشائعة

لماذا يكون EAR أعلى من المعدل الاسمي؟ لأن الفائدة تُضاف أكثر من مرة في السنة، وتُحتسب الفائدة اللاحقة على الرصيد الذي زاد بالفعل. وكلما زاد تكرار الاحتساب ارتفع معدل EAR.

ما الفرق بين خياري 360 و365 يومًا في الاحتساب اليومي؟ تفترض بعض المؤسسات سنة من 360 يومًا للاحتساب اليومي، بينما تعتمد أخرى السنة الفعلية البالغة 365 يومًا. وتعرض الحاسبة كلا الخيارين لتطابق العُرف المتبع لدى مؤسستك أو المُقرض.

متى ينبغي أن أستخدم EAR؟ استخدمه للمقارنة العادلة بين القروض أو الاستثمارات التي تعلن تكرارات مختلفة للاحتساب، إذ يضعها جميعًا على أساس سنوي موحّد.