EAR计算器能帮你做什么

实际年利率(Effective Annual Rate,简称EAR)计算器,可以把银行或机构标注的名义(标称)年利率,换算成在考虑复利之后你实际赚到或付出的真实年利率。由于一年内多次结息会产生"利滚利"的效果,实际年利率总是高于名义利率。这款工具适用于全球任何投资、储蓄账户或贷款,不针对特定国家或地区。

需要输入的内容

- 年利率(%)——名义或标称的年化利率(默认值为6%)。

- 复利频率——利息计入本金的频率。计算器支持多种选项:按年(1次)、按半年(2次)、按季度(4次)、每两个月(6次)、按月(12次)、每半月(24次)、每两周(26次)、按周(52次)、按360天计息的每日复利、按365天计息的每日复利,以及连续复利。

非常方便的是,计算器会同时列出每一种复利频率对应的EAR,让你一目了然地横向对比各种方案。

计算公式

当复利期数为有限值n、名义利率为r(以小数表示)时:

$$\text{EAR} = \left(1 + \frac{r}{n}\right)^{n} - 1$$

对于连续复利,计算器采用指数形式:$$\text{EAR} = e^{r} - 1$$结果保留六位小数,并以百分比形式显示。

Advertisement

实例演算

假设名义利率为6%,按季度复利(n = 4):

- \(r = 0.06\),\(n = 4\)

- $$\text{EAR} = \left(1 + \frac{0.06}{4}\right)^{4} - 1 = (1.015)^{4} - 1$$

- $$\text{EAR} = 1.06136 - 1 = 0.06136$$约为6.1364%

也就是说,名义利率6%按季度复利,实际年收益率为6.1364%。若改为按月复利,则升至约6.1678%;采用连续复利时,更可达到约6.1837%。

常见问题

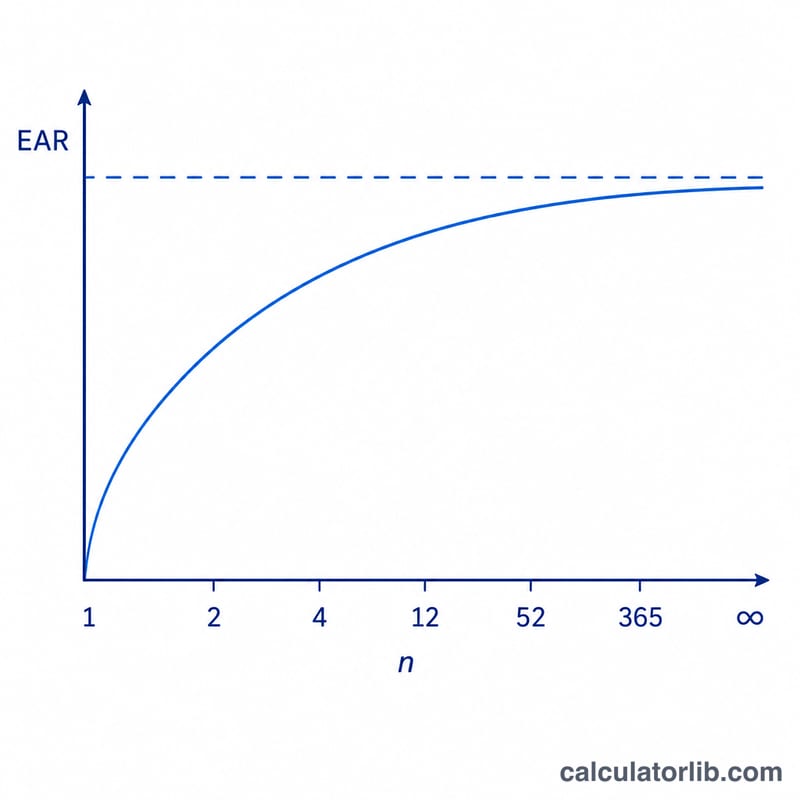

为什么EAR会高于名义利率?因为一年内利息不止结算一次,而后续的利息是在已经增长的余额基础上计算的。复利越频繁,EAR就越高。

360天和365天的每日复利选项有什么区别?有些机构在计算每日复利时按一年360天计算,另一些则按实际的365天计算。计算器同时显示两种结果,方便你与贷款机构所用的惯例相匹配。

什么时候该用EAR?当你需要公平地比较复利频率不同的贷款或投资时就用它——EAR会把它们统一换算到同一个年化标准上进行对比。