Qué hace la calculadora de TAE

La calculadora de Tasa Anual Equivalente (TAE) transforma una tasa de interés nominal anual declarada en la tasa anual real que de verdad ganas o pagas, una vez que se tiene en cuenta la capitalización. Como los intereses que se aplican más de una vez al año «generan intereses sobre los intereses», la tasa efectiva siempre resulta superior a la nominal. Esta herramienta sirve para cualquier inversión, cuenta de ahorro o préstamo del mundo: no está vinculada a las normas de ningún país en concreto.

Los datos que debes introducir

- Tasa anual (%): el tipo de interés nominal o declarado anual (por defecto, 6%).

- Frecuencia de capitalización: con qué periodicidad se aplican los intereses. La calculadora admite muchas opciones: anual (1), semestral (2), trimestral (4), bimestral (6), mensual (12), quincenal (24), cada dos semanas (26), semanal (52), diaria con base de 360 días, diaria con base de 365 días y capitalización continua.

Como ventaja añadida, la calculadora muestra la TAE para todas las frecuencias de capitalización a la vez, de modo que puedes comparar las opciones de un vistazo.

La fórmula

Para un número finito de periodos de capitalización n y una tasa nominal r (en formato decimal):

$$\text{TAE} = \left(1 + \frac{r}{n}\right)^{n} - 1$$

En el caso de la capitalización continua, la calculadora emplea la forma exponencial: $$\text{TAE} = e^{\,r} - 1$$ Los resultados se redondean a seis decimales y se presentan en porcentaje.

Ejemplo práctico

Imagina una tasa nominal del 6% con capitalización trimestral (\(n = 4\)):

- \(r = 0{,}06\), \(n = 4\)

- $$\text{TAE} = \left(1 + \frac{0{,}06}{4}\right)^{4} - 1 = (1{,}015)^{4} - 1$$

- $$\text{TAE} = 1{,}06136 - 1 = 0{,}06136$$ es decir, alrededor del 6,1364%

Por tanto, un 6% con capitalización trimestral rinde en realidad un 6,1364% anual. Con capitalización mensual sube hasta cerca del 6,1678%, y con capitalización continua llega aproximadamente al 6,1837%.

Preguntas frecuentes

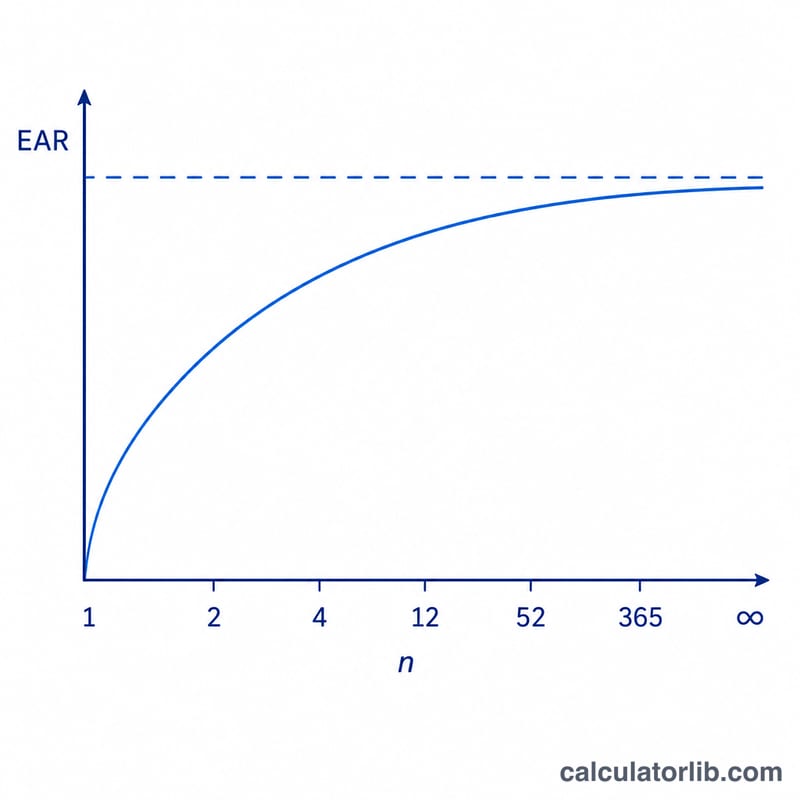

¿Por qué la TAE es más alta que la tasa nominal? Porque los intereses se suman más de una vez al año y los intereses posteriores se calculan sobre el saldo ya incrementado. Cuanto más frecuente sea la capitalización, mayor será la TAE.

¿Qué significa la opción diaria de 360 frente a 365? Algunas entidades asumen un año de 360 días para la capitalización diaria, mientras que otras utilizan los 365 días reales. La calculadora muestra ambas para que coincidan con el criterio de tu entidad.

¿Cuándo conviene usar la TAE? Úsala para comparar de forma justa préstamos o inversiones que indican frecuencias de capitalización distintas: la TAE los pone a todos sobre una misma base anual.