Что считает калькулятор EAR

Калькулятор эффективной годовой ставки (EAR, Effective Annual Rate) переводит заявленную номинальную годовую процентную ставку в реальную годовую ставку, которую вы фактически получаете или платите с учётом капитализации процентов. Поскольку проценты, начисляемые чаще одного раза в год, приносят «проценты на проценты», эффективная ставка всегда выше номинальной. Инструмент подходит для любых вкладов, накопительных счетов и кредитов в любой стране — он не привязан к законодательству какого-либо конкретного государства.

Какие данные нужно ввести

- Годовая ставка (%) — номинальная (заявленная) годовая процентная ставка (по умолчанию 6%).

- Частота капитализации — как часто начисляются проценты. Калькулятор поддерживает множество вариантов: раз в год (1), раз в полугодие (2), ежеквартально (4), раз в два месяца (6), ежемесячно (12), дважды в месяц (24), раз в две недели (26), еженедельно (52), ежедневно при 360-дневном годе, ежедневно при 365-дневном годе и непрерывное начисление.

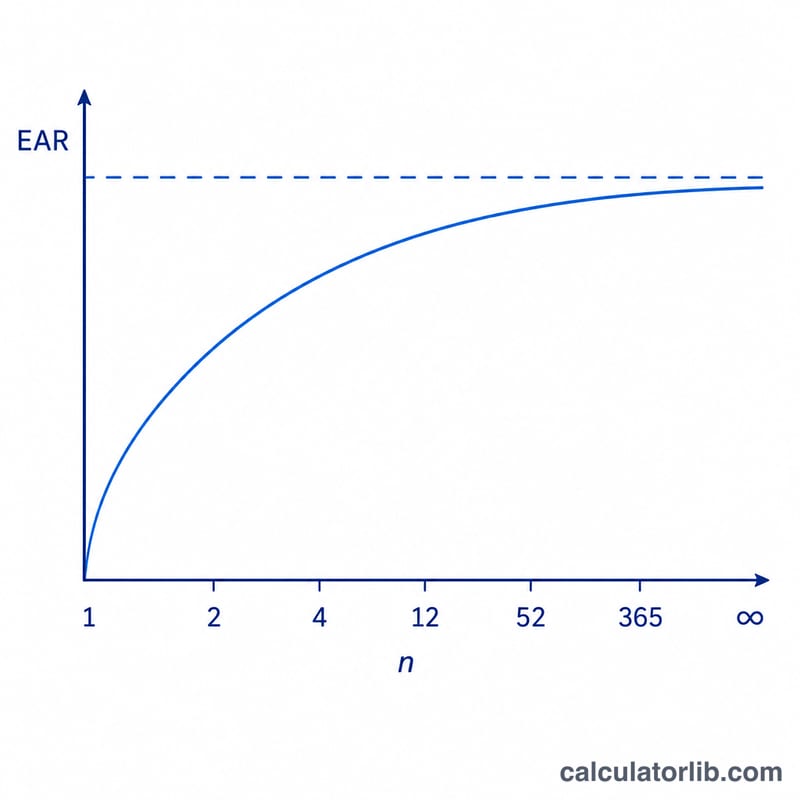

Удобно, что калькулятор сразу показывает EAR для каждой частоты капитализации, поэтому вы можете сравнить все варианты рядом.

Формула

Для конечного числа периодов начисления n и номинальной ставки r (в виде десятичной дроби):

$$\text{EAR} = \left(1 + \frac{r}{n}\right)^{n} - 1$$

Для непрерывного начисления используется экспоненциальная форма: $$\text{EAR} = e^{\,r} - 1$$ Результаты округляются до шести знаков после запятой и отображаются в процентах.

Разбор примера

Допустим, номинальная ставка составляет 6% с ежеквартальной капитализацией (\(n = 4\)):

- \(r = 0{,}06\), \(n = 4\)

- $$\text{EAR} = \left(1 + \frac{0{,}06}{4}\right)^{4} - 1 = (1{,}015)^{4} - 1$$

- $$\text{EAR} = 1{,}06136 - 1 = 0{,}06136$$ то есть около 6,1364%

Таким образом, ставка 6% с ежеквартальной капитализацией реально приносит 6,1364% годовых. При ежемесячной капитализации она вырастает примерно до 6,1678%, а при непрерывном начислении — примерно до 6,1837%.

Часто задаваемые вопросы

Почему EAR выше номинальной ставки? Потому что проценты начисляются чаще одного раза в год, и каждое следующее начисление считается уже на увеличенный остаток. Чем чаще капитализация, тем выше EAR.

Что означает выбор между 360 и 365 днями для ежедневной капитализации? Одни организации при ежедневном начислении исходят из 360-дневного года, другие используют фактические 365 дней. Калькулятор показывает оба варианта, чтобы вы могли выбрать тот, который применяет ваш банк или кредитор.

Когда стоит использовать EAR? Когда нужно честно сравнить кредиты или вклады с разной частотой капитализации — EAR приводит их все к единой годовой основе.