這個 EAR 計算器能做什麼

有效年利率(Effective Annual Rate,EAR)計算器能把銀行或機構標示的「名目年利率」換算成把複利效果一併考慮後、你實際賺到或付出的真實年利率。由於利息只要一年計算超過一次,就會產生「利滾利」的效果,因此有效利率永遠會高於名目利率。這項工具適用於全球任何投資、儲蓄帳戶或貸款,並不限於特定國家。

需要輸入的欄位

- 年利率(%)——名目(標示)年利率,預設值為 6%。

- 複利頻率——利息多久計算一次。計算器支援多種選項:每年(1)、每半年(2)、每季(4)、每兩個月(6)、每月(12)、每半月(24)、每兩週(26)、每週(52)、以 360 天為基準的每日複利、以 365 天為基準的每日複利,以及連續複利。

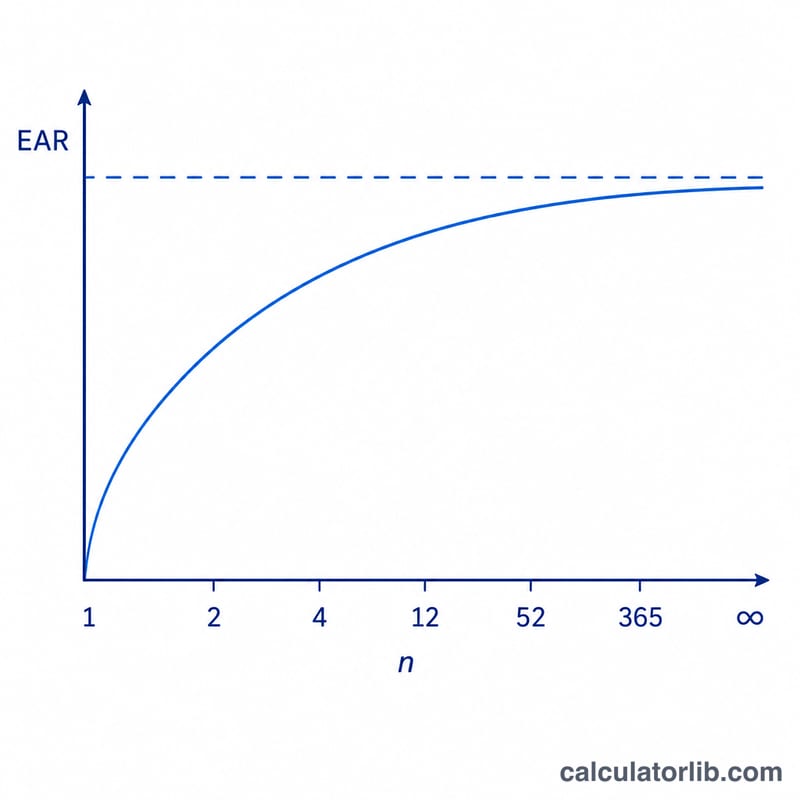

貼心的是,計算器會同時列出各種複利頻率對應的 EAR,讓你能一目了然地並排比較各種方案。

計算公式

當複利期數為有限值 \(n\)、名目利率為 \(r\)(以小數表示)時:

$$\text{EAR} = \left(1 + \frac{r}{n}\right)^{n} - 1$$

若為連續複利,計算器則採用指數形式:$$\text{EAR} = e^{r} - 1$$計算結果會四捨五入至小數點後六位,並以百分比顯示。

Advertisement

實際範例

假設名目利率為 6%,並採每季複利(\(n = 4\)):

- \(r = 0.06\),\(n = 4\)

- $$\text{EAR} = \left(1 + \frac{0.06}{4}\right)^{4} - 1 = (1.015)^{4} - 1$$

- $$\text{EAR} = 1.06136 - 1 = 0.06136$$約為 6.1364%

換句話說,名目利率 6% 採每季複利,實際年化報酬率為 6.1364%。若改為每月複利會上升到約 6.1678%,採連續複利則約為 6.1837%。

常見問題

為什麼 EAR 會比名目利率高?因為利息一年會被加計超過一次,後續的利息會以已經增加的本金為基礎計算。複利頻率越高,EAR 就越高。

每日複利的 360 天與 365 天選項有什麼差別?有些機構在計算每日複利時採用一年 360 天的慣例,有些則以實際的 365 天計算。計算器會同時列出兩者,方便你對照自家貸款機構所使用的慣例。

什麼時候該用 EAR?當你要比較複利頻率不同的貸款或投資時,就用 EAR——它能把所有方案換算到相同的年度基準上,進行公平比較。