EAR 계산기는 어떤 도구인가요?

실효연이율(EAR, Effective Annual Rate) 계산기는 표시된 명목 연이율을 복리 효과까지 반영한 '실제로 받거나 내는' 연이율로 환산해 줍니다. 이자가 1년에 여러 번 붙으면 '이자에 다시 이자가 붙는' 복리 효과가 생기기 때문에, 실효이율은 언제나 명목이율보다 높습니다. 이 계산기는 특정 국가에 한정되지 않으며, 전 세계 어떤 투자·예금·대출에도 그대로 적용할 수 있습니다.

입력 항목

- 연이율(%) — 표시된 명목 연이율입니다(기본값 6%).

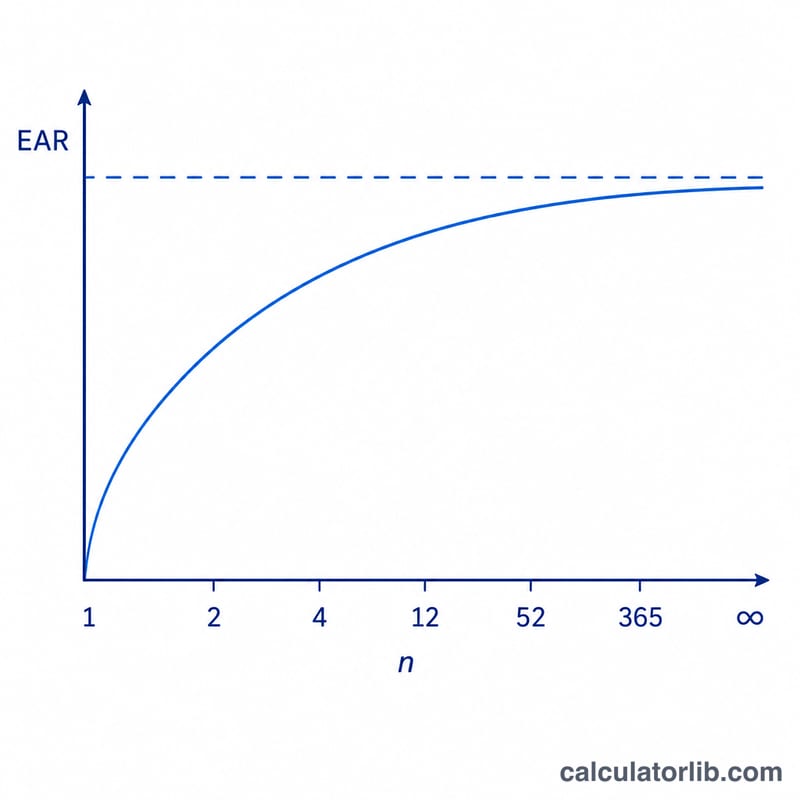

- 복리 주기 — 이자가 얼마나 자주 붙는지를 뜻합니다. 본 계산기는 다양한 주기를 지원합니다: 연 1회(1), 반기(2), 분기(4), 격월(6), 월(12), 반월(24), 격주(26), 주(52), 일(360일 기준), 일(365일 기준), 그리고 연속복리까지 계산할 수 있습니다.

특히 모든 복리 주기에 대한 EAR을 한 번에 보여 주기 때문에, 여러 조건을 나란히 두고 손쉽게 비교할 수 있습니다.

계산 공식

복리 횟수가 유한한 경우, 복리 횟수 \(n\)과 명목이율 \(r\)(소수로 표시)에 대해 다음과 같습니다:

$$\text{EAR} = \left(1 + \frac{r}{n}\right)^{n} - 1$$

연속복리의 경우에는 지수 형태의 공식을 사용합니다: $$\text{EAR} = e^{r} - 1$$ 결과는 소수점 여섯째 자리까지 반올림되며 백분율로 표시됩니다.

계산 예시

명목이율이 6%이고 분기 복리(\(n = 4\))라고 가정해 보겠습니다:

- \(r = 0.06,\ n = 4\)

- $$\text{EAR} = \left(1 + \frac{0.06}{4}\right)^{4} - 1 = (1.015)^{4} - 1$$

- \(\text{EAR} = 1.06136 - 1 = 0.06136\), 즉 약 6.1364%

따라서 분기 복리로 계산한 6% 금리는 실제로 연 6.1364%의 수익을 냅니다. 월 복리로 바꾸면 약 6.1678%로 올라가고, 연속복리에서는 약 6.1837%까지 높아집니다.

자주 묻는 질문

EAR이 명목이율보다 높은 이유는 무엇인가요? 이자가 1년에 한 번 이상 붙고, 그 다음 이자는 이미 늘어난 잔액을 기준으로 계산되기 때문입니다. 복리 주기가 잦을수록 EAR도 높아집니다.

일 복리에서 360일과 365일은 어떻게 다른가요? 일부 금융기관은 일 복리 계산 시 1년을 360일로 가정하고, 다른 곳은 실제 365일을 사용합니다. 본 계산기는 두 경우를 모두 보여 주므로 거래 기관의 관행에 맞춰 확인할 수 있습니다.

EAR은 언제 사용하나요? 복리 주기가 서로 다른 대출이나 투자 상품을 공정하게 비교할 때 사용합니다. EAR은 모든 상품을 동일한 '연 단위' 기준으로 환산해 주기 때문입니다.