À quoi sert le calculateur de TAE

Le calculateur de taux annuel effectif (TAE) transforme un taux d'intérêt nominal annoncé (le taux affiché) en taux réellement perçu ou payé sur l'année, une fois la capitalisation prise en compte. Comme les intérêts calculés plusieurs fois par an « produisent eux-mêmes des intérêts », le taux effectif est toujours supérieur au taux affiché. Cet outil convient à n'importe quel placement, compte d'épargne ou crédit, partout dans le monde : il n'est lié à aucun pays en particulier. Note : en français, on parle souvent d'« EAR » (Effective Annual Rate) dans un contexte anglo-saxon ; en France, le concept réglementaire le plus proche pour un crédit est le TAEG, et pour l'épargne le taux actuariel.

Les données à renseigner

- Taux annuel (%) — le taux d'intérêt nominal annuel affiché (valeur par défaut : 6 %).

- Fréquence de capitalisation — la cadence à laquelle les intérêts sont appliqués. Le calculateur couvre un large éventail : annuelle (1), semestrielle (2), trimestrielle (4), bimestrielle (6), mensuelle (12), bimensuelle (24), toutes les deux semaines (26), hebdomadaire (52), quotidienne sur une base de 360 jours, quotidienne sur une base de 365 jours, et capitalisation continue.

Petit plus pratique : le calculateur affiche le TAE pour chaque fréquence de capitalisation en même temps, ce qui vous permet de comparer les options côte à côte.

La formule

Pour un nombre fini de périodes de capitalisation n et un taux nominal r (exprimé en décimal) :

$$\text{TAE} = \left(1 + \frac{r}{n}\right)^{n} - 1$$

Pour une capitalisation continue, le calculateur utilise la forme exponentielle : $$\text{TAE} = e^{r} - 1$$ Les résultats sont arrondis à six décimales et exprimés en pourcentage.

Exemple chiffré

Imaginons un taux nominal de 6 % capitalisé trimestriellement (\(n = 4\)) :

- \(r = 0{,}06\), \(n = 4\)

- $$\text{TAE} = \left(1 + \frac{0{,}06}{4}\right)^{4} - 1 = (1{,}015)^{4} - 1$$

- $$\text{TAE} = 1{,}06136 - 1 = 0{,}06136$$ soit environ 6,1364 %

Ainsi, un taux de 6 % capitalisé chaque trimestre rapporte réellement 6,1364 % par an. Capitalisé chaque mois, il grimpe à environ 6,1678 %, et avec une capitalisation continue, à près de 6,1837 %.

Questions fréquentes

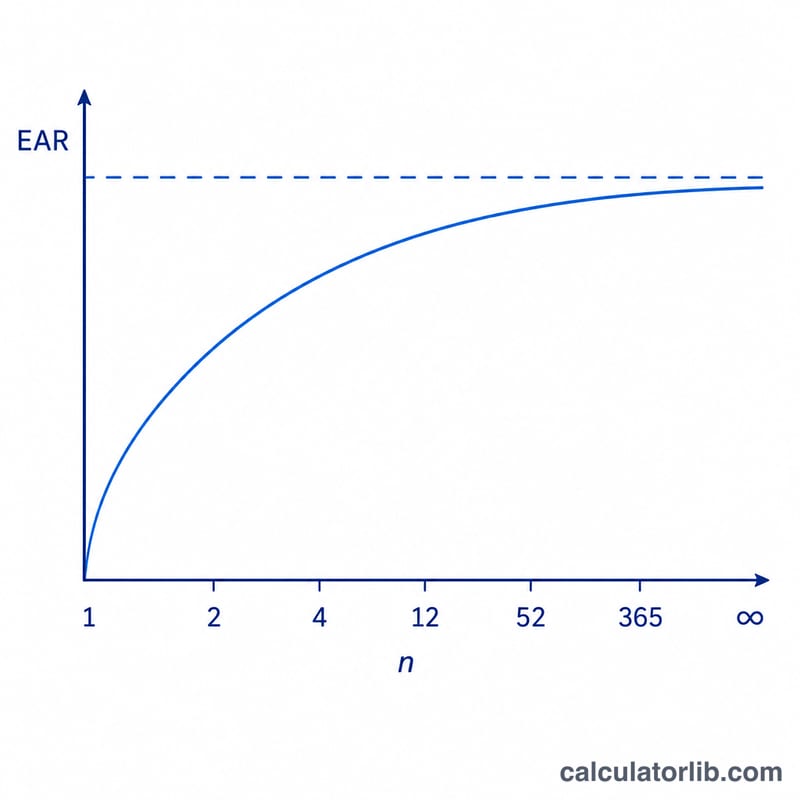

Pourquoi le TAE est-il supérieur au taux nominal ? Parce que les intérêts sont ajoutés plus d'une fois par an et que les intérêts suivants sont calculés sur un solde déjà augmenté. Plus la capitalisation est fréquente, plus le TAE est élevé.

Que signifie l'option 360 jours contre 365 jours ? Certains établissements retiennent une année de 360 jours pour la capitalisation quotidienne, tandis que d'autres se basent sur les 365 jours réels. Le calculateur affiche les deux pour que vous puissiez coller à la convention de votre établissement.

Quand utiliser le TAE ? Servez-vous-en pour comparer équitablement des crédits ou des placements dont les fréquences de capitalisation diffèrent : le TAE les ramène tous sur une même base annuelle.