このEAR計算ツールでできること

実効年利率(EAR:Effective Annual Rate)計算ツールは、表示されている名目年利率(表面利率)を、複利計算を考慮した「実際に得られる・支払う本当の年利」に換算します。利息が年1回より多く付く(または課される)場合、「利息にさらに利息が付く」ため、実効利率は必ず表面利率より高くなります。このツールは特定の国の制度に縛られず、世界中のあらゆる投資・預金口座・ローンに使えます。

入力する項目

- 年利率(%) — 名目上、または表示されている年間の利率です(初期値は6%)。

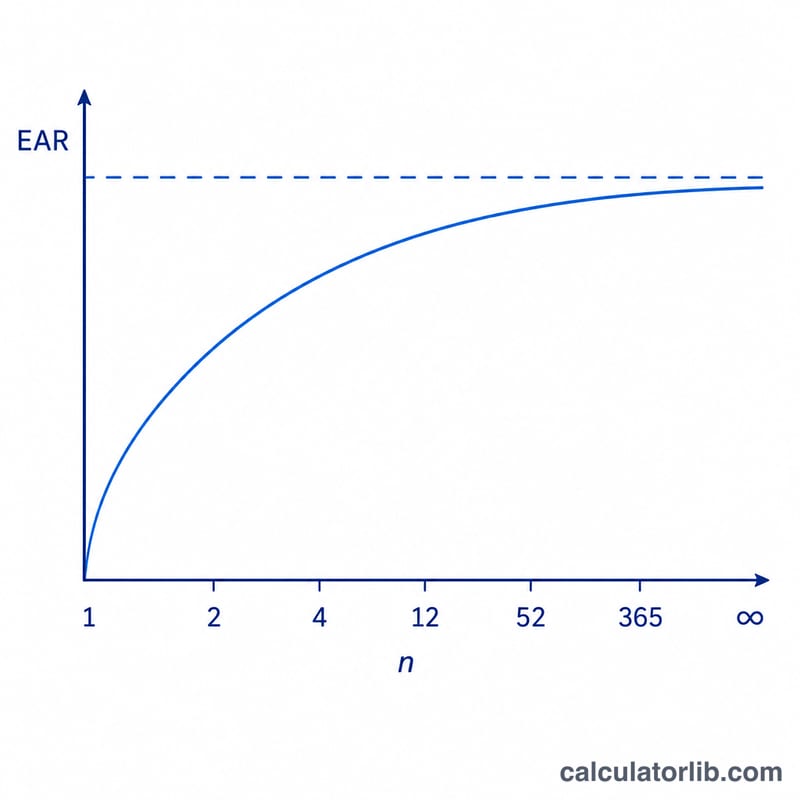

- 複利計算の頻度 — 利息が計算される回数です。本ツールは幅広い頻度に対応しています:年1回(1)、半年ごと(2)、四半期ごと(4)、2か月ごと(6)、毎月(12)、月2回(24)、隔週(26)、毎週(52)、日次(360日ベース)、日次(365日ベース)、そして連続複利です。

便利なことに、本ツールはすべての複利頻度についてEARを一度に表示するため、選択肢を並べて比較できます。

計算式

有限回の複利計算回数を \(n\)、名目利率(小数表記)を \(r\) とすると:

$$\text{EAR} = \left(1 + \frac{r}{n}\right)^{n} - 1$$

連続複利の場合は指数関数を用います:$$\text{EAR} = e^{r} - 1$$。計算結果は小数第6位で四捨五入し、パーセント表示します。

計算例

名目利率 6% を 四半期ごと(\(n = 4\))に複利計算する場合を考えてみましょう:

- \(r = 0.06\)、\(n = 4\)

- $$\text{EAR} = \left(1 + \frac{0.06}{4}\right)^{4} - 1 = (1.015)^{4} - 1$$

- $$\text{EAR} = 1.06136 - 1 = 0.06136$$、つまり約 6.1364%

このように、6%を四半期複利にすると、実際の年間利回りは6.1364%になります。毎月複利なら約6.1678%、連続複利ならおよそ6.1837%まで上がります。

よくある質問

なぜEARは名目利率より高くなるのですか? 利息が年1回以上付与され、その後の利息はすでに増えた残高に対して計算されるためです。複利の頻度が高いほど、EARも高くなります。

日次の「360日」と「365日」の違いは何ですか? 金融機関によっては日次複利の計算で1年を360日とみなす一方、実際の365日を使うところもあります。本ツールは両方を表示するので、お使いの金融機関の慣行に合わせられます。

EARはどんなときに使うべきですか? 複利頻度の異なるローンや投資を公平に比較したいときに役立ちます。EARはそれらをすべて同じ年間基準にそろえてくれます。