什麼是費雪效應?

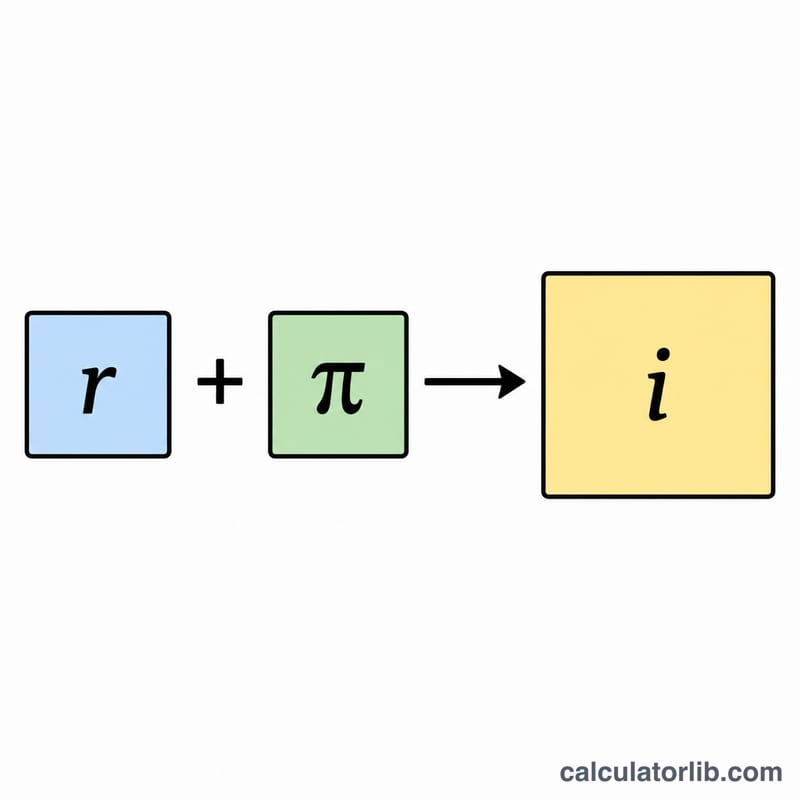

費雪效應(Fisher Effect)以經濟學家爾文・費雪(Irving Fisher)命名,描述名目利率、實質利率與預期通貨膨脹率三者之間的關係。其核心概念是:名目利率等於實質利率經通膨調整後的結果。本計算機採用完整的費雪方程式,將實質利率與通膨率換算成名目利率。

如何使用本計算機

請分別輸入實質利率(也就是你預期、已扣除通膨後的報酬率)以及預期通貨膨脹率,兩者皆以百分比表示。計算機會以精確的複利公式算出名目利率,同時附上常見的近似值供你對照比較。

公式解析

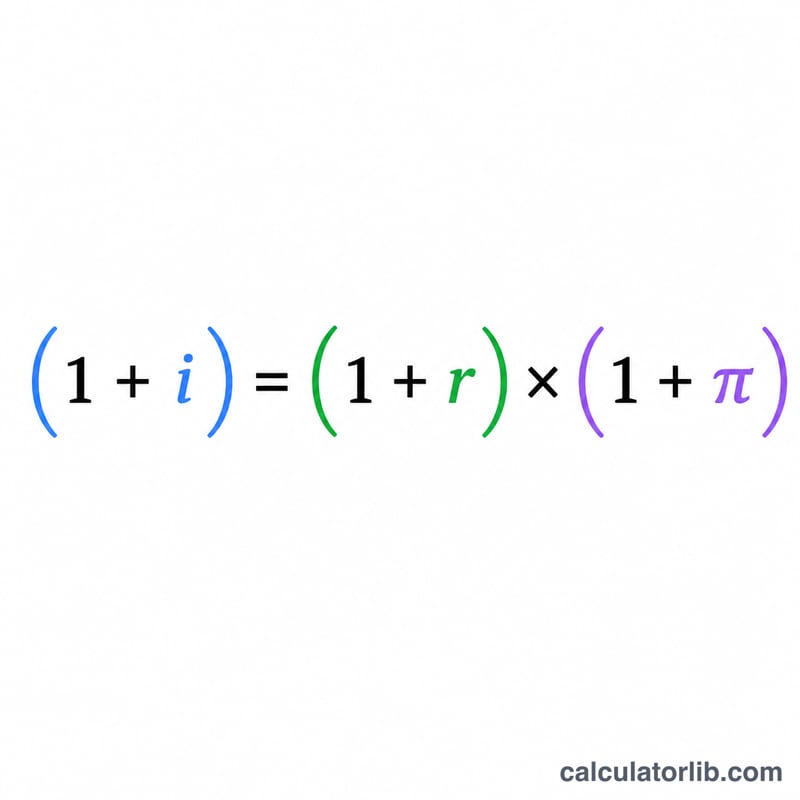

精確的關係式為 \((1 + i) = (1 + r) \times (1 + \pi)\),其中 \(i\) 為名目利率、\(r\) 為實質利率、\(\pi\) 為通膨率。將名目利率解出後可得 $$i = (1 + r)(1 + \pi) - 1$$ 當數值較小時,可簡化為大家熟知的近似式 $$i \approx r + \pi$$ 隨著利率升高,兩種算法的差距也會擴大,因為精確公式還納入了交叉項 \(r \times \pi\)。

實際範例

假設實質利率為 3%、預期通膨率為 2%。精確的名目利率為 $$(1 + 0.03)(1 + 0.02) - 1 = 1.0506 - 1 = 0.0506$$ 也就是 5.06%。而近似值則為 \(3\% + 2\% = 5\%\)。兩者之間 0.06% 的微小差距,正是來自交叉項(\(0.03 \times 0.02\))。

常見問題

為什麼要用精確公式,而不是直接相加?近似式 \(r + \pi\) 忽略了複利的交叉項,會低估名目利率,尤其在利率偏高時(例如高通膨時期)差異更明顯。

可以反過來求實質利率嗎?可以——只要移項改寫成 \(r = (1 + i)/(1 + \pi) - 1\) 即可。不過本計算機主要聚焦於從實質利率與通膨率推算名目利率。

可以輸入負值嗎?可以。你能輸入負的實質利率,或填入通貨緊縮(負通膨率),公式同樣適用。