ما هو تأثير فيشر؟

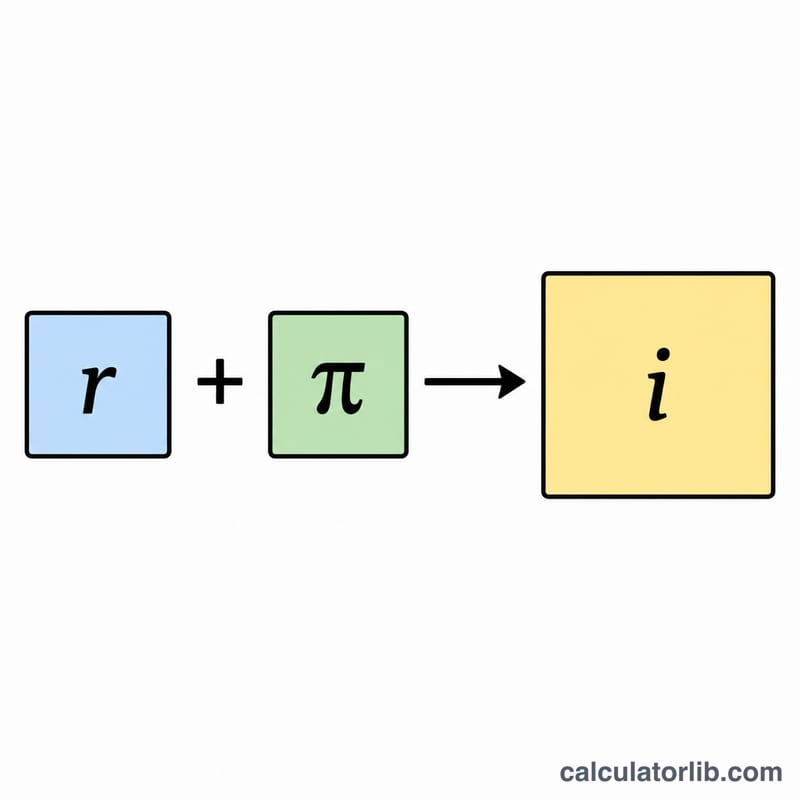

تأثير فيشر، الذي يحمل اسم الاقتصادي إيرفينغ فيشر، يوضّح العلاقة التي تربط بين معدل الفائدة الاسمي ومعدل الفائدة الحقيقي ومعدل التضخم المتوقع. وخلاصته أن معدل الفائدة الاسمي يساوي المعدل الحقيقي بعد تعديله ليأخذ التضخم في الحسبان. تعتمد هذه الحاسبة على معادلة فيشر الدقيقة لتحويل المعدل الحقيقي ونسبة التضخم إلى معدل اسمي.

كيفية استخدام الحاسبة

أدخل معدل الفائدة الحقيقي (أي العائد المعدّل وفق التضخم الذي تتوقعه) ومعدل التضخم المتوقع، وكلاهما كنسبة مئوية. تعرض لك الحاسبة معدل الفائدة الاسمي باستخدام صيغة التراكم الدقيقة، إلى جانب الصيغة التقريبية الشائعة لتسهيل المقارنة.

شرح المعادلة

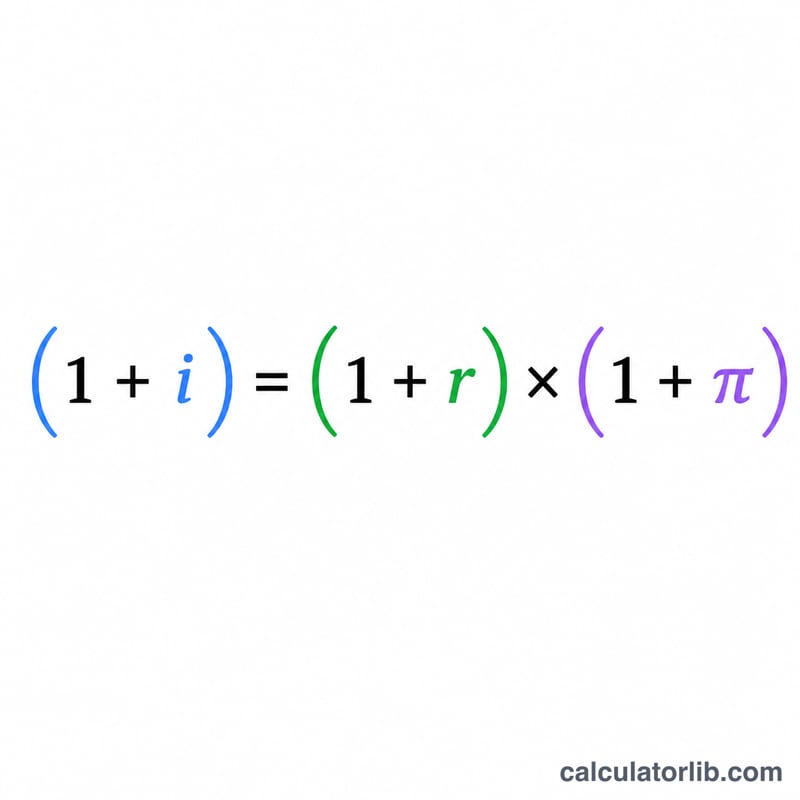

العلاقة الدقيقة هي \((1 + i) = (1 + r) \times (1 + \pi)\)، حيث يمثّل \(i\) المعدل الاسمي، و\(r\) المعدل الحقيقي، و\(\pi\) معدل التضخم. وبحلّ المعادلة لإيجاد المعدل الاسمي نحصل على

$$i = \left(1 + r\right)\left(1 + \pi\right) - 1$$وعند المعدلات المنخفضة تتبسّط هذه الصيغة إلى التقريب الشهير

$$i \approx r + \pi$$ويتّسع الفارق بين النتيجتين كلما ارتفعت المعدلات، لأن الصيغة الدقيقة تأخذ في الحسبان الحدّ المتقاطع \(r \times \pi\).

مثال تطبيقي

لنفترض أن معدل الفائدة الحقيقي يبلغ 3% ومعدل التضخم المتوقع 2%. عندئذ يكون المعدل الاسمي الدقيق

$$\left(1 + 0.03\right)\left(1 + 0.02\right) - 1 = 1.0506 - 1 = 0.0506$$أي 5.06%. أما الصيغة التقريبية فتعطي \(3\% + 2\% = 5\%\). والفارق الصغير البالغ 0.06% هو الحدّ المتقاطع \((0.03 \times 0.02)\).

الأسئلة الشائعة

لماذا نستخدم الصيغة الدقيقة بدل الجمع المباشر؟ التقريب \(r + \pi\) يتجاهل الحدّ المتقاطع الناتج عن التراكم، فيقلّل من قيمة المعدل الاسمي، خصوصًا عندما تكون المعدلات مرتفعة (مثلًا في فترات التضخم العالي).

هل يمكنني إيجاد المعدل الحقيقي بدلًا من الاسمي؟ نعم — يكفي إعادة ترتيب المعادلة لتصبح \(r = (1 + i)/(1 + \pi) - 1\). لكن هذه الحاسبة تركّز على إيجاد المعدل الاسمي انطلاقًا من المعدل الحقيقي ونسبة التضخم.

هل يُسمح بالمعدلات السالبة؟ نعم. يمكنك إدخال معدلات حقيقية سالبة أو حالة انكماش (تضخم سالب)، وتبقى المعادلة صالحة في كل الأحوال.