フィッシャー効果とは?

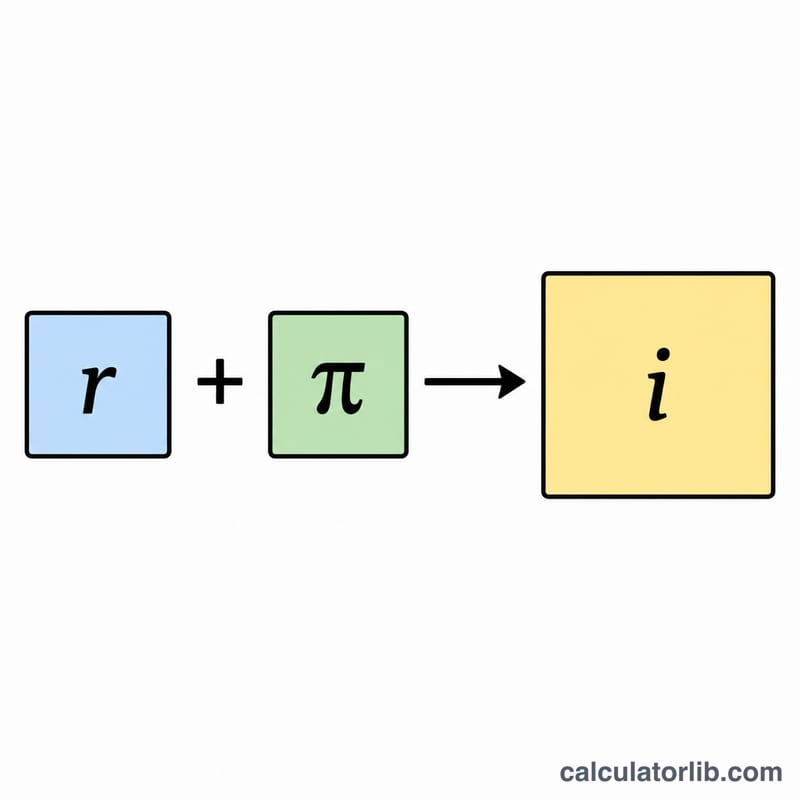

フィッシャー効果は、経済学者アーヴィング・フィッシャーにちなんで名付けられた概念で、名目金利・実質金利・期待インフレ率の関係を表します。簡単に言えば、名目金利は実質金利にインフレ分を加味したものに等しい、というものです。この計算ツールでは、正確なフィッシャー方程式を用いて、実質金利とインフレ率から名目金利を求めます。

このツールの使い方

実質金利(インフレ調整後に期待できる利回り)と期待インフレ率を、それぞれパーセントで入力してください。計算ツールは、複利を考慮した正確な計算式で名目金利を算出するとともに、比較用によく使われる近似値も表示します。

計算式の解説

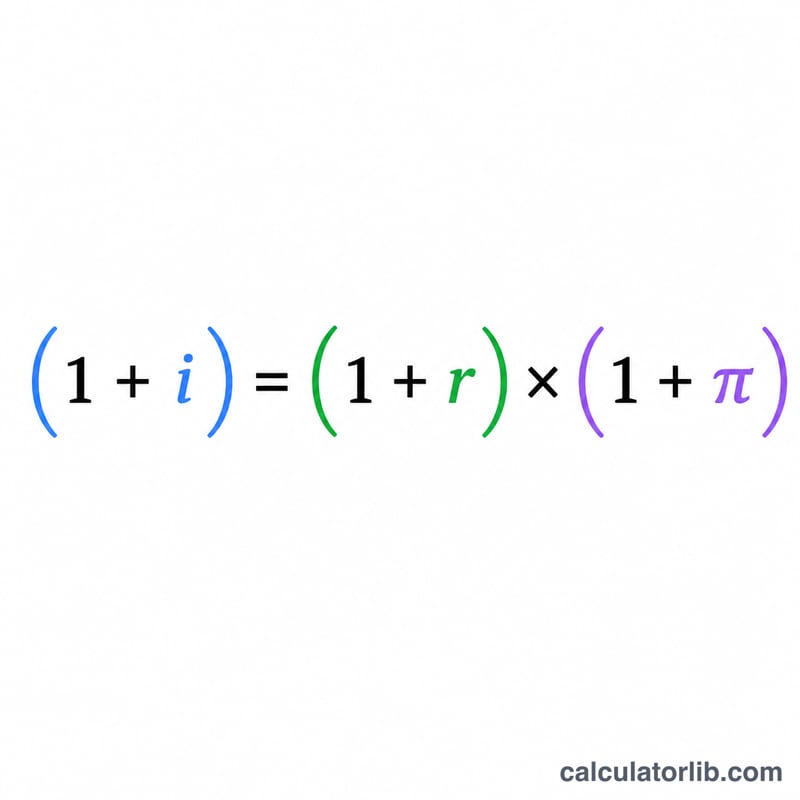

正確な関係式は $$(1 + i) = (1 + r)\times(1 + \pi)$$ で表されます。ここで \(i\) は名目金利、\(r\) は実質金利、\(\pi\) はインフレ率です。これを名目金利について解くと、$$i = (1 + r)(1 + \pi) - 1$$ となります。金利が小さい場合は、よく知られた近似式 $$i \approx r + \pi$$ に単純化できます。金利が大きくなるほど両者の差は広がりますが、これは正確な式が交差項(\(r \times \pi\))を含んでいるためです。

計算例

実質金利が3%、期待インフレ率が2%だとします。正確な名目金利は $$(1 + 0.03)(1 + 0.02) - 1 = 1.0506 - 1 = 0.0506$$、つまり 5.06% となります。一方、近似式では \(3\% + 2\% = 5\%\) です。このわずか0.06%の差が、交差項(\(0.03 \times 0.02\))にあたります。

よくある質問

なぜ単純に足し算するのではなく、正確な式を使うのですか? 近似式 \(r + \pi\) は複利による交差項を無視しているため、名目金利を過小評価してしまいます。特に金利が高い場面(高インフレ時など)でその差が顕著になります。

逆に実質金利を求めることはできますか? できます。式を変形すると $$r = \frac{1 + i}{1 + \pi} - 1$$ となります。ただし、この計算ツールは実質金利とインフレ率から名目金利を求めることに特化しています。

マイナスの値も入力できますか? はい。マイナスの実質金利やデフレ(マイナスのインフレ率)を入力しても、計算式はそのまま適用されます。