什么是费雪效应?

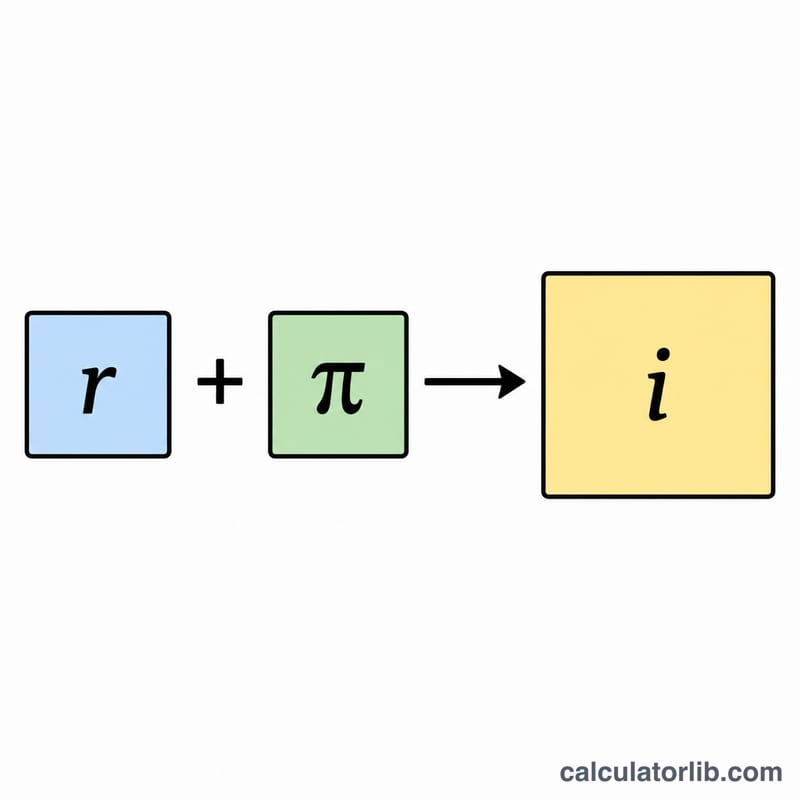

费雪效应以经济学家欧文·费雪(Irving Fisher)的名字命名,用来描述名义利率、实际利率与预期通货膨胀率三者之间的关系。其核心观点是:名义利率等于经过通胀调整后的实际利率。本计算器采用精确的费雪方程,将实际利率和通胀率换算成名义利率。

如何使用本计算器

分别输入实际利率(即你预期获得的、已扣除通胀因素的回报率)和预期通货膨胀率,均以百分比形式填写。计算器会基于精确的复利公式给出名义利率,同时附上常用的近似公式结果,方便你对照比较。

公式详解

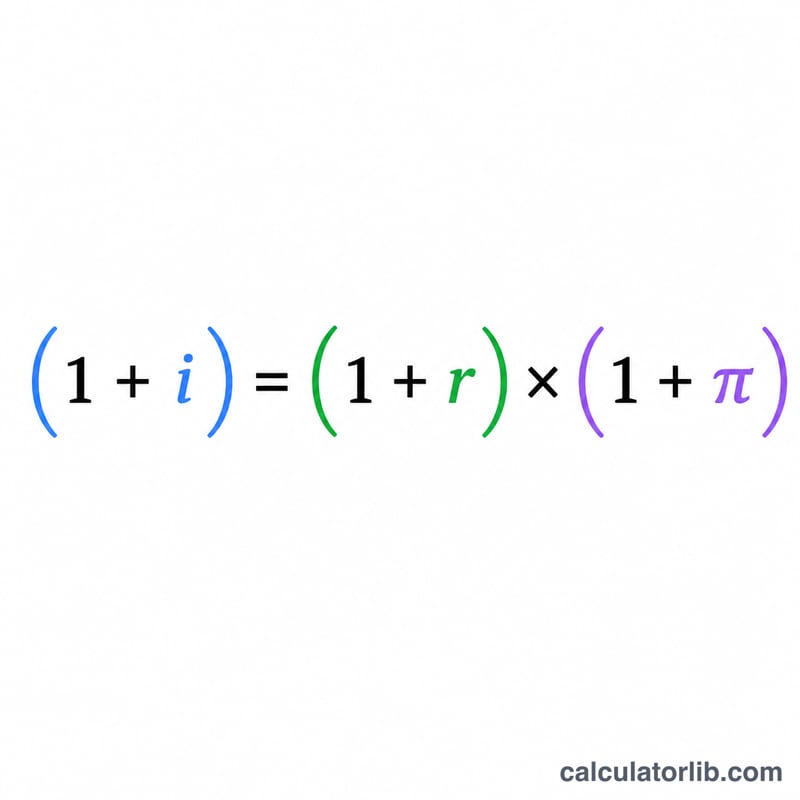

精确关系式为 $$(1 + i) = (1 + r) \times (1 + \pi)$$,其中 \(i\) 为名义利率,\(r\) 为实际利率,\(\pi\) 为通货膨胀率。求解名义利率可得 $$i = (1 + r)(1 + \pi) - 1$$。当利率较低时,该式可简化为广为人知的近似公式 \(i \approx r + \pi\)。随着利率升高,两者的差距会逐渐拉大,因为精确公式还额外计入了交叉项 \(r \times \pi\)。

实例演示

假设实际利率为 3%,预期通货膨胀率为 2%。则精确的名义利率为 $$(1 + 0.03)(1 + 0.02) - 1 = 1.0506 - 1 = 0.0506$$,即 5.06%。而近似公式得出 \(3\% + 2\% = 5\%\)。这中间 0.06% 的微小差距,正是交叉项(\(0.03 \times 0.02\))所带来的。

常见问题

为什么要用精确公式,而不能简单相加? 近似公式 \(r + \pi\) 忽略了复利产生的交叉项,会低估名义利率,在利率较高时(例如高通胀时期)这种偏差尤为明显。

能不能反过来求实际利率? 可以——只需变形为 $$r = \frac{1 + i}{1 + \pi} - 1$$。本计算器主要用于根据实际利率和通胀率求名义利率。

可以输入负值吗? 可以。你既能输入负的实际利率,也能输入通货紧缩(即负的通胀率),公式同样适用。