피셔 효과란?

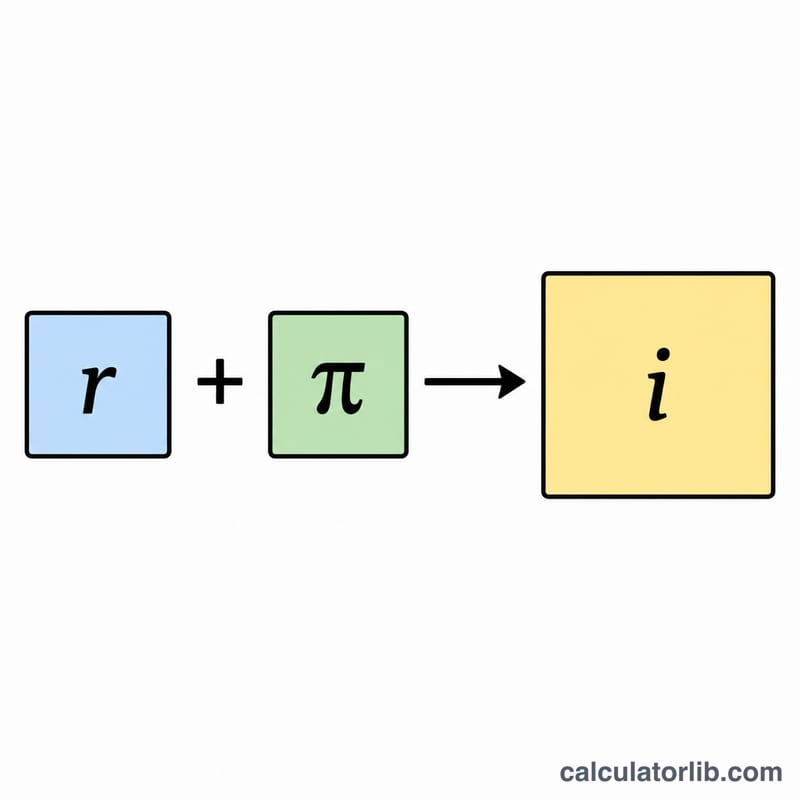

피셔 효과(Fisher effect)는 경제학자 어빙 피셔(Irving Fisher)의 이름에서 따온 개념으로, 명목 이자율과 실질 이자율, 그리고 기대 물가상승률 사이의 관계를 설명합니다. 핵심은 명목 이자율이 물가상승률을 반영해 조정된 실질 이자율과 같다는 것입니다. 이 계산기는 정확한 피셔 방정식을 사용해 실질 이자율과 물가상승률을 명목 이자율로 변환합니다.

계산기 사용 방법

예상하는 인플레이션 조정 수익률에 해당하는 실질 이자율과, 기대 물가상승률을 각각 백분율(%)로 입력하세요. 계산기는 정확한 복리 공식을 적용한 명목 이자율은 물론, 비교를 위한 흔히 쓰이는 근사값까지 함께 보여줍니다.

공식 풀어보기

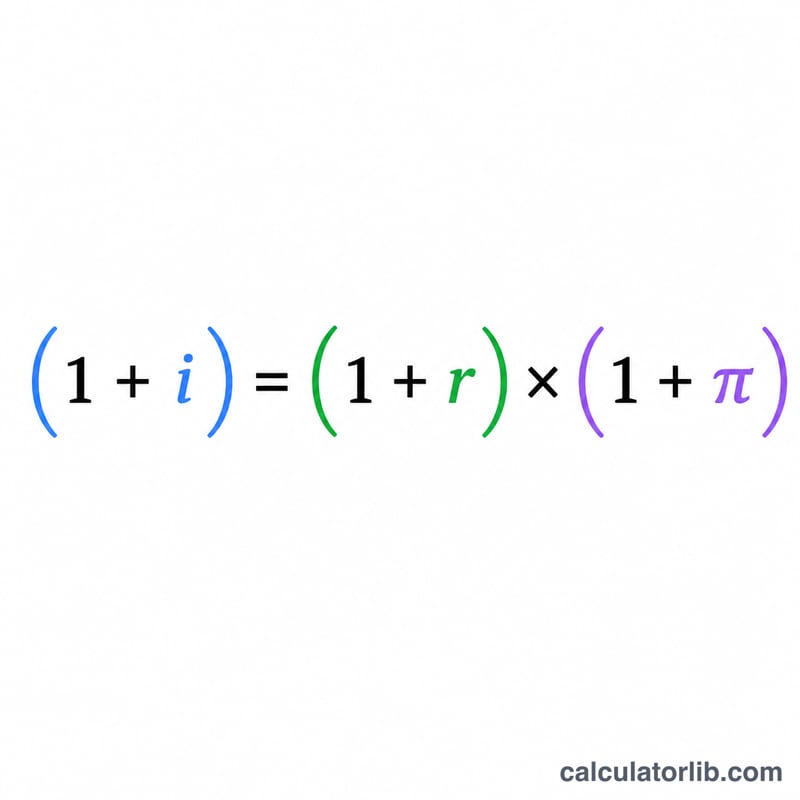

정확한 관계식은 $$(1 + i) = (1 + r) \times (1 + \pi)$$이며, 여기서 \(i\)는 명목 이자율, \(r\)은 실질 이자율, \(\pi\)는 물가상승률입니다. 명목 이자율에 대해 정리하면 $$i = (1 + r)(1 + \pi) - 1$$이 됩니다. 이자율이 낮을 때는 잘 알려진 근사식 $$i \approx r + \pi$$로 간단히 표현됩니다. 두 값의 차이는 이자율이 높아질수록 커지는데, 정확한 공식이 교차항(\(r \times \pi\))까지 반영하기 때문입니다.

계산 예시

실질 이자율이 3%이고 기대 물가상승률이 2%라고 가정해 봅시다. 정확한 명목 이자율은 $$(1 + 0.03)(1 + 0.02) - 1 = 1.0506 - 1 = 0.0506$$ 즉 5.06%입니다. 근사식으로 계산하면 \(3\% + 2\% = 5\%\)가 됩니다. 0.06%의 작은 차이가 바로 교차항(\(0.03 \times 0.02\))에 해당합니다.

자주 묻는 질문

단순히 더하지 않고 정확한 공식을 쓰는 이유는? 근사식 \(r + \pi\)는 복리에서 발생하는 교차항을 무시하기 때문에 명목 이자율을 실제보다 낮게 추정합니다. 특히 이자율이 높은 고물가 상황에서 이 오차가 두드러집니다.

반대로 실질 이자율을 구할 수도 있나요? 가능합니다. 식을 \(r = (1 + i)/(1 + \pi) - 1\)로 변형하면 됩니다. 다만 이 계산기는 실질 이자율과 물가상승률을 입력해 명목 이자율을 찾는 데 초점을 맞추고 있습니다.

음수 값도 입력할 수 있나요? 네. 음(−)의 실질 이자율이나 디플레이션(음의 물가상승률)을 입력해도 공식은 그대로 적용됩니다.