ما هي الميزة النسبية؟

الميزة النسبية مفهوم محوري في نظرية التجارة التي وضعها الاقتصادي ديفيد ريكاردو، وتعني قدرة دولة أو منتِج على إنتاج سلعة ما بـتكلفة فرصة بديلة أقل مقارنةً بطرف آخر. وحتى لو كان أحد الطرفين أكثر كفاءة في إنتاج كل شيء (أي يملك ميزة مطلقة)، فإن الطرفين يستفيدان معًا من التجارة عندما يتخصص كل منهما في إنتاج السلعة التي يضحّي بأقل قدر مقابل إنتاجها. وهذا المبدأ الاقتصادي عام ينطبق على أي منتِجَين وأي سلعتين.

كيفية استخدام الحاسبة

أدخل عدد الوحدات التي يمكن لكل دولة (الدولة أ والدولة ب) إنتاجها من سلعتين — السلعة X والسلعة Y — باستخدام الموارد نفسها الثابتة، مثل ساعة عمل واحدة. تقوم الحاسبة بحساب تكلفة الفرصة البديلة لكل دولة في كلتا السلعتين، وتحدد مَن يملك الميزة النسبية في إنتاج كل سلعة.

شرح المعادلة

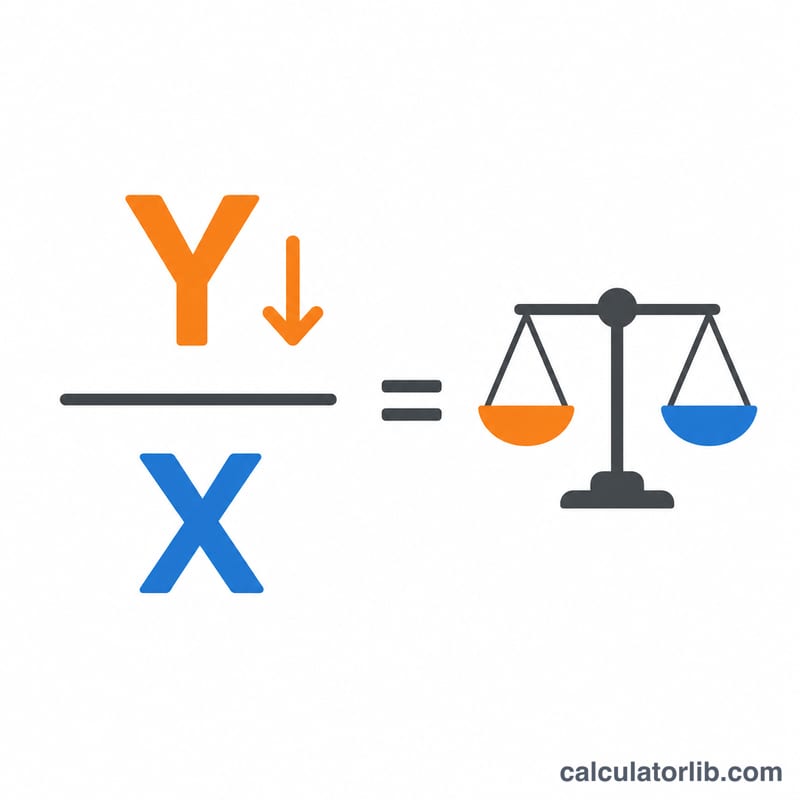

إذا كانت الدولة أ قادرة على إنتاج 10 وحدات من X أو 5 وحدات من Y بالموارد نفسها، فإن إنتاج وحدة واحدة من X يعني التخلي عن \(5 \div 10 = 0.5\) وحدة من Y. إذًا فإن تكلفة الفرصة البديلة للسلعة X هي ببساطة ناتج Y ÷ ناتج X. والدولة التي تكون تكلفة الفرصة البديلة لديها أقل لسلعة معينة هي التي ينبغي أن تتخصص في إنتاجها.

$$\text{OppCost}_{X} = \frac{\text{Good Y output}}{\text{Good X output}} \qquad \text{OppCost}_{Y} = \frac{\text{Good X output}}{\text{Good Y output}}$$

مثال تطبيقي

تنتج الدولة أ إما 10 وحدات من X أو 5 وحدات من Y؛ بينما تنتج الدولة ب إما 4 وحدات من X أو 4 وحدات من Y. تبلغ تكلفة الفرصة البديلة لوحدة واحدة من X لدى الدولة أ \(5 \div 10 = 0.5\) من Y، في حين تبلغ لدى الدولة ب \(4 \div 4 = 1\) من Y. وبما أن \(0.5 < 1\)، فإن الدولة أ تملك الميزة النسبية في إنتاج X. أما بالنسبة للسلعة Y، فإن الدولة أ تتخلى عن \(10 \div 5 = 2\) من X، بينما تتخلى الدولة ب عن \(4 \div 4 = 1\) من X — وعليه تتخصص الدولة ب في إنتاج Y.

الأسئلة الشائعة

هل الميزة النسبية هي نفسها الميزة المطلقة؟ لا. الميزة المطلقة تتعلق بإنتاج كمية أكبر من المخرجات، أما الميزة النسبية فتتعلق بالإنتاج بتكلفة فرصة بديلة أقل. وقد تملك دولة ميزة مطلقة في كلتا السلعتين ومع ذلك تستفيد من التجارة.

هل يمكن أن تملك الدولتان الميزة في السلعة نفسها؟ لا — فإذا اختلفت تكاليف الفرصة البديلة، ستملك كل دولة الميزة في سلعة مختلفة، وهذا هو سبب كون التجارة مفيدة للطرفين معًا.

ماذا لو تساوت تكاليف الفرصة البديلة؟ في هذه الحالة لا توجد ميزة نسبية ولا فائدة من التخصص؛ فالمنتِجان متساويان في الكفاءة من الناحية النسبية.