ما هو الدخل المتاح؟

الدخل المتاح هو المبلغ المتبقي لديك بعد سداد الضرائب، وهو الأموال الجاهزة للإنفاق على الضروريات أو الكماليات، أو لتوجيهها نحو الادخار والاستثمار. يُعدّ هذا الرقم من أهم الأرقام في إعداد الميزانية الشخصية، كما يُستخدم كمؤشر اقتصادي رئيسي لقياس الصحة المالية للأسر.

كيفية استخدام الحاسبة

أدخل دخلك الإجمالي (أي مجموع ما تكسبه قبل أي خصومات) ثم إجمالي الضرائب (ضريبة الدخل والضرائب المقتطعة من الراتب وأي خصومات إلزامية أخرى). تقوم الحاسبة بطرح الضرائب من الدخل الإجمالي لتعطيك الدخل المتاح، كما تعرض معدل الضريبة الفعلي كنسبة مئوية من دخلك الإجمالي. يمكنك استخدام أي فترة تناسبك — سنوية أو شهرية أو أسبوعية — شريطة أن يكون كلا المدخلين ضمن الفترة نفسها.

شرح المعادلة

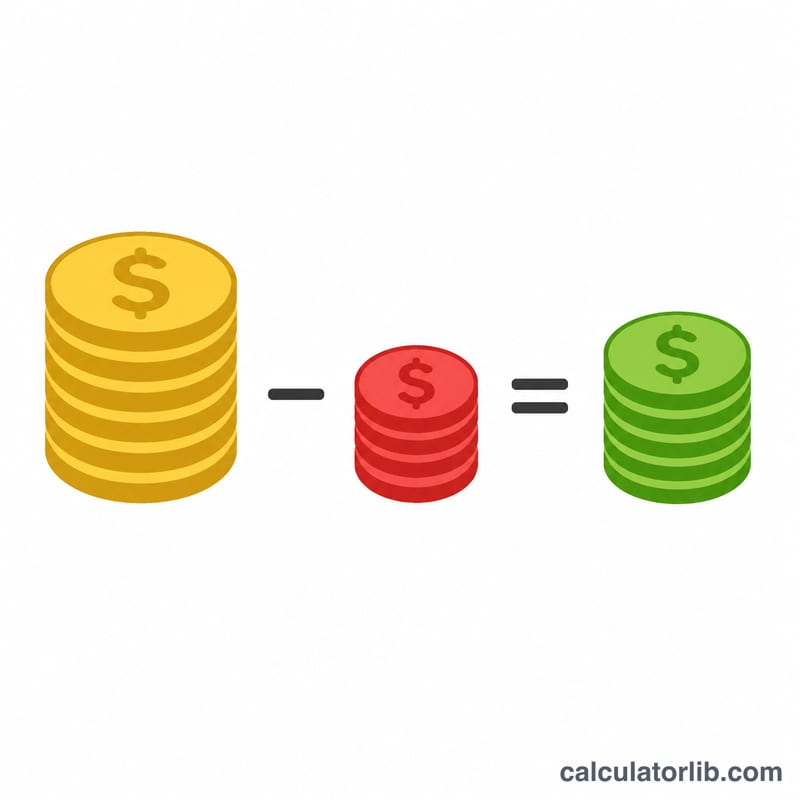

المعادلة الأساسية بسيطة: $$\text{الدخل المتاح} = \text{الدخل الإجمالي} - \text{الضرائب}$$. أما معدل الضريبة الفعلي فيُحسب بالصيغة $$\text{معدل الضريبة الفعلي} = \frac{\text{الضرائب}}{\text{الدخل الإجمالي}} \times 100$$، وهو يخبرك بالنسبة التي تذهب من دخلك إلى الضرائب.

مثال تطبيقي

لنفترض أن دخلك الشهري الإجمالي يبلغ 5,000 دولار وأن إجمالي ضرائبك 1,200 دولار. عندئذٍ يكون دخلك المتاح $$5{,}000 - 1{,}200 = \mathbf{3{,}800 \text{ دولار}}$$. ويكون معدل الضريبة الفعلي $$\frac{1{,}200}{5{,}000} \times 100 = \mathbf{24\%}$$. هذا المبلغ، 3,800 دولار، هو ما يتوفر لديك فعلياً كل شهر.

الأسئلة الشائعة

هل الدخل المتاح هو نفسه الدخل القابل للتصرف؟ لا. الدخل المتاح هو ما يتبقى بعد خصم الضرائب، بينما الدخل القابل للتصرف هو ما يتبقى بعد الضرائب وبعد تكاليف المعيشة الأساسية مثل الإيجار والطعام والفواتير.

هل أُدرج مساهمات التقاعد ضمن الضرائب؟ تُحتسب الخصومات الإلزامية فقط كضرائب هنا. أما المساهمات الاختيارية مثل ودائع خطة 401(k) الأمريكية فهي تقلّل من صافي راتبك لكنها ليست ضرائب، لذا أدرجها بشكل منفصل في ميزانيتك إن رغبت. (تختلف خطط ادخار التقاعد بين الدول، فما يقابلها محلياً قد يخضع لقواعد مختلفة.)

هل يمكنني استخدام صافي الراتب بدلاً من ذلك؟ إذا كنت تعرف بالفعل صافي راتبك (المبلغ الذي تتقاضاه فعلياً)، فهذا الرقم يمثل دخلك المتاح عملياً — يمكنك إدخاله في خانة الدخل الإجمالي ووضع 0 في خانة الضرائب للتأكد.