Qu'est-ce que le revenu disponible ?

Le revenu disponible correspond à la somme qu'il vous reste une fois vos impôts payés. C'est l'argent dont vous disposez réellement pour couvrir vos dépenses courantes, vos achats plaisir, votre épargne ou vos placements. Il s'agit de l'un des indicateurs les plus importants pour gérer un budget personnel, mais aussi d'un repère économique majeur pour évaluer la santé financière des ménages.

Comment utiliser ce calculateur

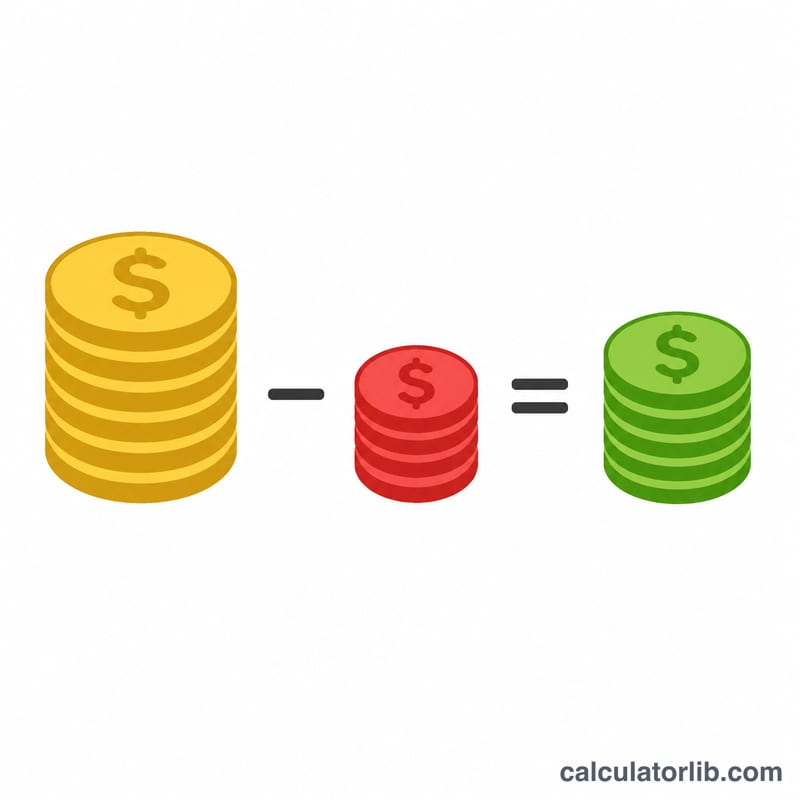

Indiquez votre revenu brut (l'ensemble de vos gains avant toute déduction) ainsi que le total de vos impôts (impôt sur le revenu, cotisations obligatoires et autres prélèvements). Le calculateur soustrait les impôts du revenu brut pour obtenir votre revenu disponible, et affiche également votre taux d'imposition effectif, exprimé en pourcentage du revenu brut. Vous pouvez raisonner sur la période de votre choix — annuelle, mensuelle ou hebdomadaire — du moment que les deux montants portent sur la même période.

La formule expliquée

Le principe est simple : $$\text{Revenu disponible} = \text{Revenu brut} - \text{Impôts}$$ Le taux d'imposition effectif se calcule ainsi : $$\text{Taux d'imposition effectif} = \frac{\text{Impôts}}{\text{Revenu brut}} \times 100$$ Il vous indique quelle part de vos revenus part en impôts.

Exemple chiffré

Imaginons un revenu brut mensuel de 5 000 $ et un total d'impôts de 1 200 $. Votre revenu disponible s'élève à \(5\,000 - 1\,200 = 3\,800\) $ 3 800 $. Votre taux d'imposition effectif est de \((1\,200 \div 5\,000) \times 100 = 24\%\) 24 %. Ces 3 800 $ représentent ce dont vous disposez réellement chaque mois.

Questions fréquentes

Le revenu disponible est-il la même chose que le revenu discrétionnaire ? Non. Le revenu disponible correspond à ce qu'il reste après impôts. Le revenu discrétionnaire, lui, désigne ce qu'il reste après les impôts et les dépenses essentielles comme le loyer, l'alimentation ou les factures d'énergie.

Faut-il inclure l'épargne retraite dans les impôts ? Seuls les prélèvements obligatoires comptent ici comme des impôts. Les versements volontaires — par exemple sur un plan de retraite comme le 401(k) américain — réduisent votre salaire net mais ne sont pas des impôts. Comptabilisez-les plutôt à part dans votre budget si vous le souhaitez.

Puis-je utiliser directement mon salaire net ? Si vous connaissez déjà votre salaire net (votre rémunération après prélèvements), ce montant correspond en pratique à votre revenu disponible. Vous pouvez alors saisir ce net comme revenu brut et inscrire 0 dans la case des impôts pour le vérifier.