¿Qué es la ventaja comparativa?

La ventaja comparativa, uno de los pilares de la teoría del comercio de David Ricardo, describe la capacidad de un país o productor para fabricar un bien con un coste de oportunidad menor que otro. Aunque una de las partes sea más productiva en todo (ventaja absoluta), ambas salen ganando con el comercio si cada una se especializa en el bien que le exige sacrificar menos. Se trata de un concepto económico universal que se aplica a dos productores y dos bienes cualesquiera.

Cómo usar esta calculadora

Introduce cuántas unidades de dos bienes —el bien X y el bien Y— puede producir cada uno de los dos países (A y B) empleando los mismos recursos fijos, por ejemplo una hora de trabajo. La calculadora obtiene el coste de oportunidad de cada país para ambos bienes e identifica quién posee la ventaja comparativa en cada uno.

La fórmula, explicada

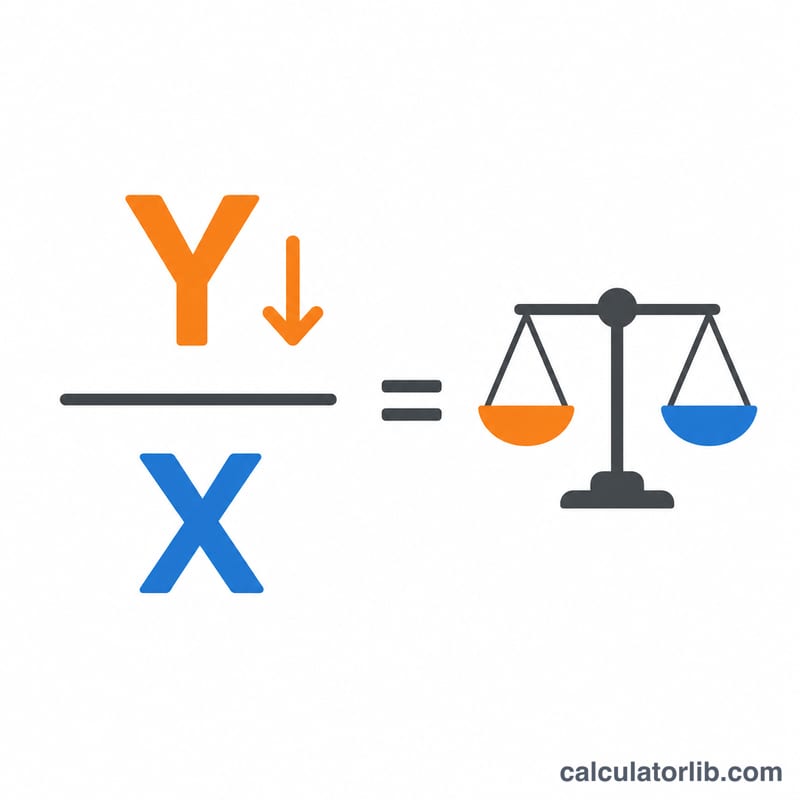

Si el país A puede fabricar 10 unidades de X o 5 unidades de Y con los mismos recursos, producir una unidad de X implica renunciar a \(5/10 = 0{,}5\) unidades de Y. Por tanto, el coste de oportunidad del bien X es simplemente la producción de Y ÷ la producción de X. El país con el coste de oportunidad más bajo en un bien es el que debe especializarse en él.

$$\text{CosteOp}_{X} = \frac{\text{Producción del bien Y}}{\text{Producción del bien X}} \qquad \text{CosteOp}_{Y} = \frac{\text{Producción del bien X}}{\text{Producción del bien Y}}$$

Ejemplo práctico

El país A produce 10 X o 5 Y; el país B produce 4 X o 4 Y. Para A, el coste de oportunidad de una X es \(5/10 = 0{,}5\) Y, mientras que para B es \(4/4 = 1\) Y. Como \(0{,}5 < 1\), el país A tiene la ventaja comparativa en X. En el bien Y, A renuncia a \(10/5 = 2\) X y B renuncia a \(4/4 = 1\) X, de modo que el país B se especializa en Y.

Preguntas frecuentes

¿Es lo mismo la ventaja comparativa que la ventaja absoluta? No. La ventaja absoluta tiene que ver con producir más cantidad; la ventaja comparativa, con producir a un coste de oportunidad menor. Un país puede tener ventaja absoluta en ambos bienes y, aun así, beneficiarse del comercio.

¿Pueden los dos países tener la ventaja en el mismo bien? No: si los costes de oportunidad son distintos, cada país tendrá la ventaja en un bien diferente, y por eso el comercio resulta mutuamente beneficioso.

¿Y si los costes de oportunidad son iguales? Entonces no existe ventaja comparativa ni ganancia por especializarse; los productores son igual de eficientes en términos relativos.