この計算ツールでできること

本ツールは日本国内の源泉徴収制度に対応した計算機です。日本では、原稿料・講演料をはじめ、弁護士・公認会計士・司法書士などへの報酬、プロスポーツ選手・タレント・モデルへの報酬といった特定の報酬・料金を支払う際、支払者があらかじめ所得税(源泉徴収税)を差し引いてから支払う決まりになっています。そのため、実際に受け取った手取額しかわからず、本来の報酬額(支払総額)や消費税、差し引かれた源泉徴収税がいくらだったのかを逆算したいケースが少なくありません。本ツールは、手取額からこれらの金額をすべて逆算します。

使い方

実際に受け取った手取額を円単位で入力します。次に消費税の扱いを選択してください。税別は報酬に別途10%の消費税が上乗せされている場合(一般的なケース)、税込は消費税が別途かからない場合(非課税・不課税の取引)です。本ツールでは、税抜の支払総額・消費税・源泉徴収税・税込の支払総額を算出します。

計算式

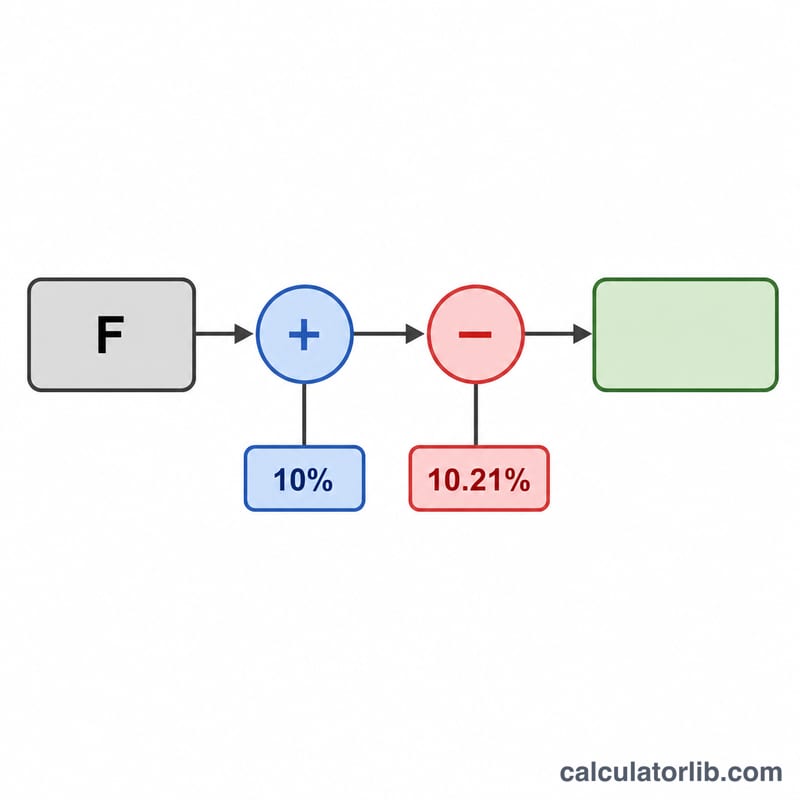

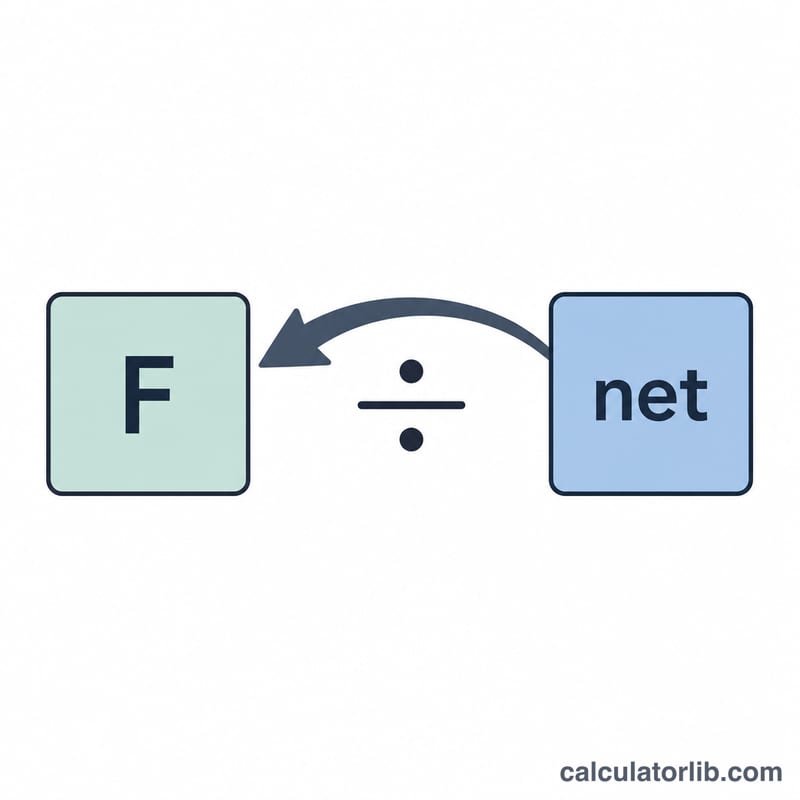

源泉徴収税は、報酬のうち100万円以下の部分に10.21%、100万円を超える部分に20.42%をかけて算出します。10.21%・20.42%の「0.21」「0.42」は、基礎となる所得税10%・20%に上乗せされる復興特別所得税2.1%分です。消費税は報酬額の10%です。成り立つ関係式は「手取額 = 報酬 + 消費税 − 源泉徴収税」です。端数を無視すると、税抜報酬\(F\)はおよそ次の式で求められます。

$$F = \frac{\text{手取額}}{1 + r - 0.1021}$$ここで\(r\)は税別の場合0.1、税込の場合0です。各税額は1円未満を四捨五入するため、最終的には入力した手取額に最も近づくよう±1円の範囲で微調整しています。

計算例

手取額20,000円・税別の場合を考えます。まず\(F\)を概算すると、

$$F \approx 20000 \div 0.9979 \approx 20{,}042 \text{円}$$消費税 = \(\text{round}(20{,}042 \times 0.1) = 2{,}004\) 円、源泉徴収税 = \(\text{round}(20{,}042 \times 0.1021) = 2{,}046\) 円となります。税込の支払総額は \(20{,}042 + 2{,}004 = 22{,}046\) 円、手取額は \(22{,}046 - 2{,}046 = 20{,}000\) 円。したがって本来の報酬(税抜)は20,042円だったとわかります。

よくある質問

逆算した手取額が1円ずれるのはなぜ?各税額はそれぞれ独立して1円未満を四捨五入しているため、1円程度の端数のズレが生じることがあります。これは仕様上、想定内の動作です。

10.21%・20.42%には復興特別所得税が含まれていますか?はい、含まれています。これらの税率は、基礎となる所得税10%・20%に復興特別所得税2.1%を上乗せした税率です。

100万円の基準額には消費税が含まれますか?いいえ。100万円の基準は、消費税を除いた報酬額(税抜)に対して適用されます。