この計算機でできること

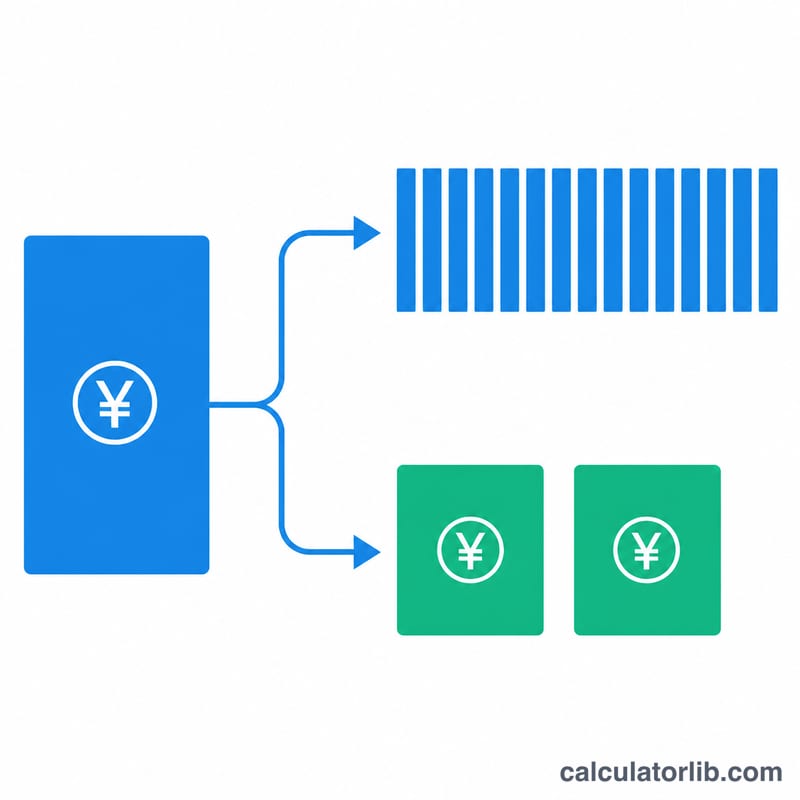

対象地域:日本。これは日本式の住宅ローン返済を計算するツールです。日本では、住宅ローンを2つの部分に分けて返済するのが一般的です。1つは毎月返済する通常分、もう1つは夏と冬のボーナス月(年2回)にまとめて返済する「ボーナス払い」分です。本計算機はこの2つの部分をそれぞれモデル化し、返済方式を選んだうえで、総利息までを試算します。

使い方

借入金額を万円単位で入力します(1000=1,000万円)。そのうちボーナス払いに充てる元金額を設定してください。次に、返済方式、毎回の返済額を円単位に丸める際の丸めルール、金利、返済期間、ボーナス月を選びます。計算結果として、毎月の返済額、ボーナス月の返済額、ボーナス返済の回数、返済総額、総利息額が表示されます。

計算式の解説

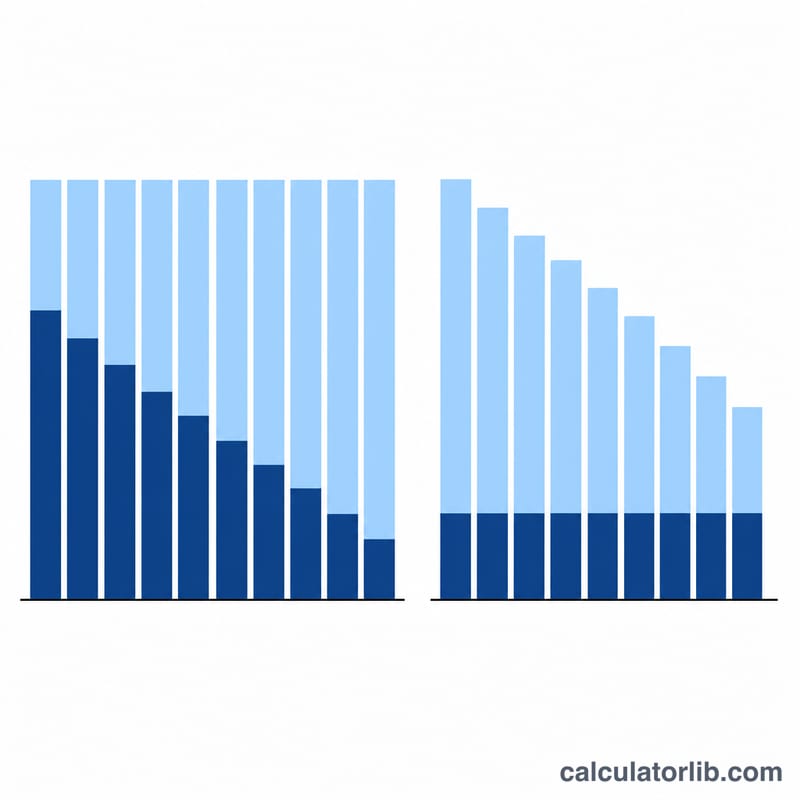

このローンは2本の並行したサブローンとして扱います。毎月返済分のサブローンは、月利 \(i = \) 年利%÷12、返済回数 \(N = \) 年数×12+月数で計算します。元利均等返済は毎回の返済総額を一定に保ちます。

$$A = \frac{P \cdot i \cdot (1+i)^N}{(1+i)^N - 1}$$

ボーナス分のサブローンは年2回の返済で償却するため、ボーナス返済回数は \(nb = \text{floor}(N/6)\) 回となり、半年あたりの金利は年利%÷2 を用います。元金均等返済は元金部分を一定に保つため、返済額は時間とともに減っていきます。

$$\text{payment}_k = \frac{P}{N} + \text{balance}_{k} \cdot i$$

当初金利から後期金利に切り替わる場合、元利均等返済額は残高をもとに再計算されます。

計算例

借入金 1000万円(1,000万円)のうち 400万円をボーナス払いに充て、全10年間を金利2%、元利均等、切り捨てで計算する場合。毎月返済分の600万円は、月利 \(i = 0.0016667\)、120回で計算すると、毎月およそ55,209円となります。ボーナス分の400万円は、半年あたり1%、ボーナス返済20回で計算すると、1回あたりおよそ221,665円です。返済総額はおよそ1,106万円となり、総利息は約106万円となります。

よくある質問

ボーナス払いとは?借入金の一部を、毎月均等に返済するのではなく、年2回のボーナス月(一般的には7月と1月)にまとめて多めに返済する、日本独自の返済慣習です。

元利均等と元金均等の違いは?元利均等は毎回の返済額が一定なので家計管理がしやすい方式です。元金均等は元金の減りが早く総利息は少なくて済みますが、返済開始当初の負担が大きくなります。

これは金融アドバイスですか?いいえ。本ツールの結果はあくまで概算です。実際の金融機関による円未満の丸め処理や手数料の扱いは異なります。本ツールは一切の責任を負わず、個別の助言を行うものではありません。