Qu'est-ce que le calculateur de prêt auto ?

Cet outil estime la mensualité fixe d'un prêt automobile et indique combien vous rembourserez au total, dont la part représentée par les intérêts. Il s'appuie sur la formule classique du prêt amortissable à taux fixe : même si les montants sont affichés en dollars, le calcul reste valable quelle que soit la devise, y compris en euros. Saisissez le montant emprunté, la durée du prêt et le taux d'intérêt annuel pour obtenir vos résultats instantanément.

Comment l'utiliser

Renseignez trois valeurs : le montant du prêt (le capital que vous empruntez réellement), la durée du prêt avec son unité (mois ou années) et le taux d'intérêt annuel exprimé en pourcentage. Le calculateur affiche votre mensualité, le total de tous les versements, le capital remboursé et le coût total des intérêts. À noter : il porte uniquement sur le prêt financé — il n'ajoute ni apport personnel ni taxes. Indiquez le montant réellement financé (prix d'achat moins l'apport, plus les éventuels frais ou taxes intégrés au prêt).

La formule expliquée

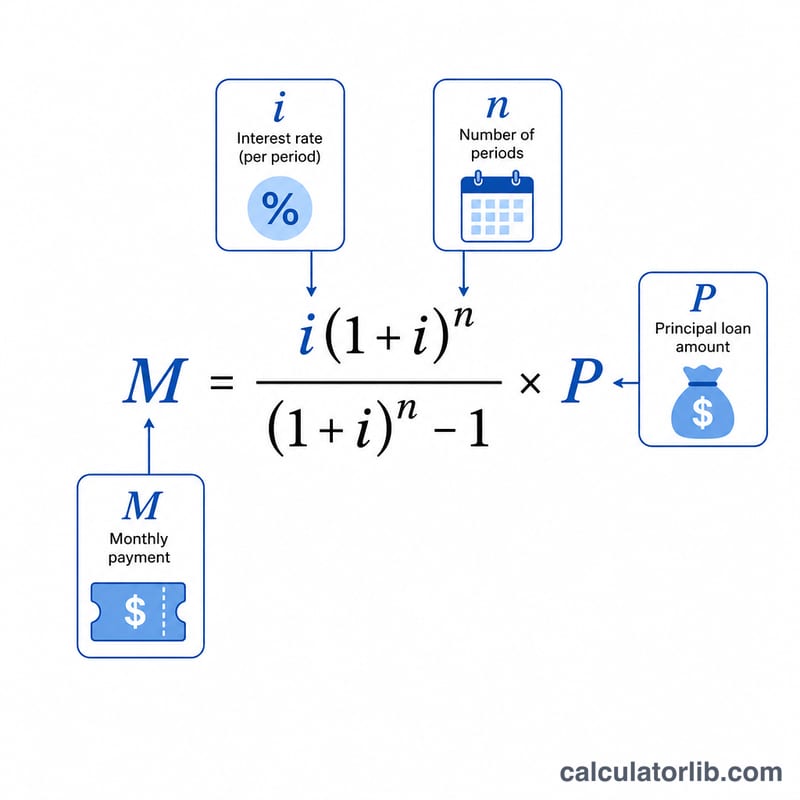

Les données sont d'abord converties : le nombre de mensualités correspond à \(n\) (durée en mois, ou durée en années multipliée par 12) et le taux mensuel vaut \(i = \text{taux annuel} / 100 / 12\). La mensualité se calcule alors ainsi :

$$M = P \cdot \frac{i (1 + i)^n}{(1 + i)^n - 1}$$Lorsque le taux est de 0 %, cette formule entraînerait une division par zéro : la mensualité est donc simplement \(P / n\). Le total remboursé est égal à \(M \times n\), et le montant des intérêts correspond au total remboursé moins le capital \(P\).

Exemple chiffré

Empruntons 25 000 $ sur 5 ans à un taux annuel de 5 %. On a alors \(n = 60\) et \(i = 0{,}05/12 = 0{,}0041667\). Avec \((1+i)^{60} = 1{,}283359\), la mensualité est

$$M = 25000 \times \frac{0{,}0041667 \times 1{,}283359}{0{,}283359} = \mathbf{471{,}78\ \$}$$Le total remboursé \(= 471{,}78 \times 60 = \mathbf{28\,306{,}85\ \$}\), et le coût des intérêts \(= 28\,306{,}85 - 25\,000 = \mathbf{3\,306{,}85\ \$}\).

Questions fréquentes

Le calcul inclut-il les taxes, les frais ou un apport ? Non. Saisissez le montant réellement financé : retranchez tout apport et ajoutez les taxes ou frais éventuellement intégrés au prêt.

Comment le taux d'intérêt est-il appliqué ? Le taux annuel est considéré comme un taux nominal capitalisé mensuellement (taux divisé par 12 à chaque période), conformément à la convention habituelle des prêts auto.

Et si le taux est de 0 % ? La mensualité correspond simplement au montant du prêt divisé par le nombre de mois, et le coût des intérêts est nul.