ما هي حاسبة قرض السيارة؟

تقدّر هذه الأداة القسط الشهري الثابت لقرض السيارة، وتوضّح لك إجمالي ما ستدفعه وكم يمثّل ذلك من فائدة. وهي تعتمد على المعادلة القياسية للقرض كامل السداد (الإطفاء) بفائدة ثابتة، لذا فرغم أن المبالغ معروضة بالدولار، تنطبق الحسابات على أي عملة كانت. أدخل المبلغ المموَّل ومدة القرض ونسبة الفائدة السنوية لتظهر لك النتائج فورًا.

كيفية الاستخدام

أدخل ثلاث قيم: مبلغ القرض (أصل المبلغ الذي تقترضه فعليًا)، ومدة القرض مع وحدتها (بالأشهر أو السنوات)، ونسبة الفائدة السنوية المعلنة كنسبة مئوية. تعرض لك الحاسبة قسطك الشهري، وإجمالي جميع الأقساط، والأصل المسدَّد، وإجمالي الفائدة. ملاحظة: الحساب يشمل القرض المموَّل فقط — فهو لا يضيف دفعة مقدمة ولا ضريبة بيع. أدخل المبلغ المموَّل الفعلي (سعر الشراء ناقص الدفعة المقدمة، زائد أي ضرائب أو رسوم مدمجة ضمن القرض).

شرح المعادلة

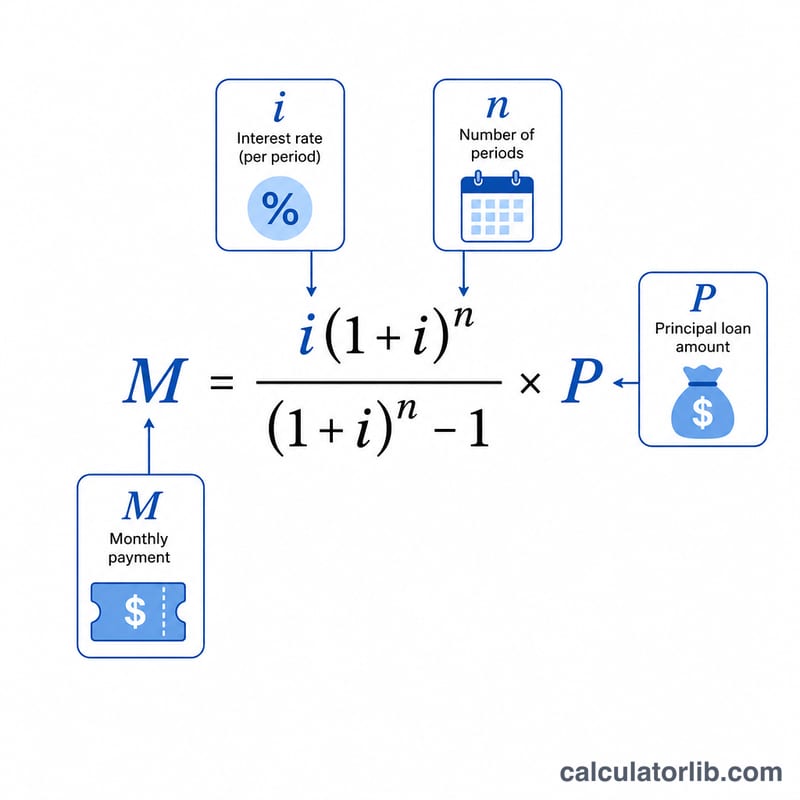

تُوحَّد المدخلات أولًا: عدد الأقساط هو \(n\) (المدة بالأشهر، أو المدة بالسنوات مضروبة في 12)، والمعدّل الشهري هو \(i = \text{النسبة السنوية} / 100 / 12\). ويُحسب القسط عندئذٍ بالمعادلة $$M = P \cdot \frac{i (1 + i)^n}{(1 + i)^n - 1}$$ وعندما تكون النسبة 0% فإن هذه المعادلة تقتضي القسمة على صفر، لذا يصبح القسط ببساطة \(P / n\). ويساوي إجمالي المسدَّد \(M \times n\)، وتساوي الفائدة المدفوعة إجمالي المسدَّد ناقص أصل المبلغ \(P\).

مثال محلول

لنفترض أنك تقترض 25,000 دولار لمدة 5 سنوات بفائدة سنوية 5%. عندئذٍ \(n = 60\) و \(i = 0.05/12 = 0.0041667\). وبما أن \((1+i)^{60} = 1.283359\)، يكون القسط $$M = 25000 \times 0.0041667 \times \frac{1.283359}{0.283359} = \textbf{471.78 دولار}$$ وإجمالي المسدَّد \(= 471.78 \times 60 = \textbf{28{,}306.85 دولار}\)، والفائدة المدفوعة \(= 28306.85 - 25000 = \textbf{3{,}306.85 دولار}\).

الأسئلة الشائعة

هل يشمل الحساب الضرائب أو الرسوم أو الدفعة المقدمة؟ لا. أدخل المبلغ المموَّل فعليًا؛ اطرح أي دفعة مقدمة وأضف أي ضرائب أو رسوم مدمجة ضمن القرض.

كيف تُطبَّق نسبة الفائدة؟ تُعامَل النسبة السنوية كمعدّل اسمي مركَّب شهريًا (تُقسَّم على 12 لكل فترة)، وهو العُرف القياسي المتّبع في قروض السيارات.

ماذا لو كانت النسبة 0%؟ يكون القسط ببساطة مبلغ القرض مقسومًا على عدد الأشهر، وتكون الفائدة الإجمالية صفرًا.