¿Qué es una calculadora de presupuesto empresarial?

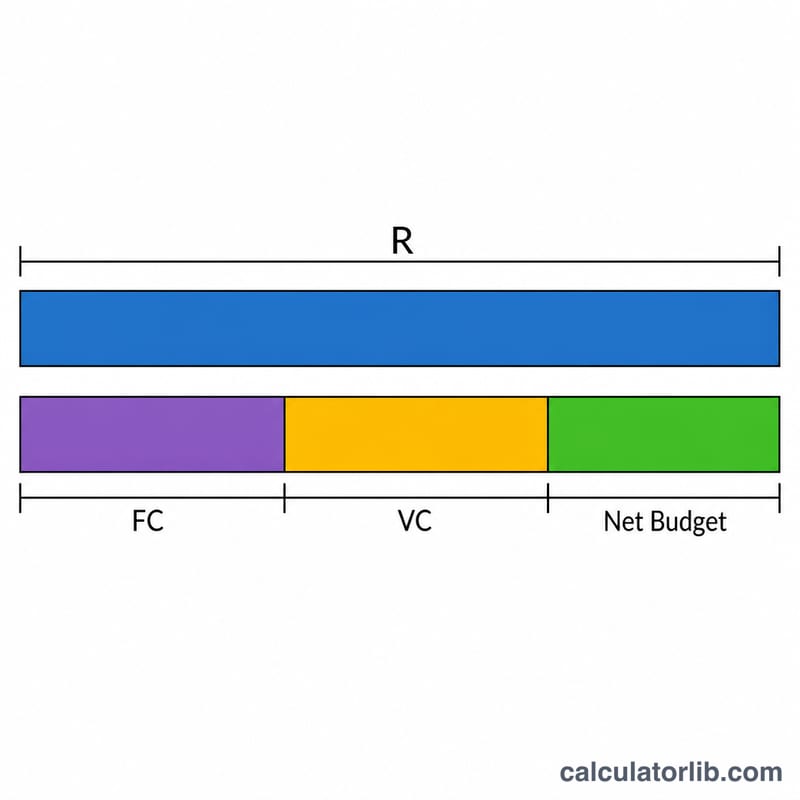

Una calculadora de presupuesto empresarial te permite saber en pocos segundos si tu negocio gana o pierde dinero. Al introducir tus ingresos totales junto con los costes fijos y variables, calcula tu presupuesto neto —el dinero que queda después de cubrir todos los gastos— y tu margen de beneficio como porcentaje sobre los ingresos. Es una herramienta muy práctica para planificar, hacer previsiones y detectar si los costes se están comiendo tus beneficios.

Cómo utilizarla

Introduce tres cifras: Ingresos totales (todos los ingresos del periodo), Costes fijos (alquiler, salarios, seguros: gastos que no cambian con la producción) y Costes variables (materiales, envíos, comisiones: gastos que crecen con la actividad). La calculadora te devuelve al instante tu presupuesto neto y tu margen de beneficio.

La fórmula explicada

El cálculo es muy sencillo:

$$\text{Presupuesto neto} = \text{Ingresos totales} - \left(\text{Costes fijos} + \text{Costes variables}\right)$$

Un resultado positivo indica beneficio; uno negativo, pérdidas. El margen de beneficio muestra qué parte de cada unidad de ingreso te quedas:

$$\text{Margen de beneficio} = \left(\text{Presupuesto neto} \div \text{Ingresos totales}\right) \times 100$$

Ejemplo práctico

Imagina un pequeño negocio que factura 100.000 $ en ingresos, con 40.000 $ en costes fijos y 25.000 $ en costes variables. Los costes totales son de 65.000 $. Presupuesto neto = \(100.000\ \$ - 65.000\ \$ = 35.000\ \$\). Margen de beneficio = \(35.000\ \$ \div 100.000\ \$ \times 100 = 35\,\%\). El negocio se queda con 35 céntimos de cada euro o dólar que ingresa.

Margen de beneficio en diferentes escenarios empresariales

El presupuesto neto se calcula restando los costos totales (fijos más variables) de los ingresos, y el margen de beneficio expresa ese presupuesto neto como un porcentaje de los ingresos:

$$\text{Presupuesto Neto} = \text{Ingresos} - (\text{Costos Fijos} + \text{Costos Variables})$$ $$\text{Margen de Beneficio \%} = \frac{\text{Presupuesto Neto}}{\text{Ingresos}} \times 100$$La tabla siguiente muestra cuatro situaciones empresariales realistas. Por ejemplo, el negocio de servicios con alto margen gana \(120{,}000 - (30{,}000 + 18{,}000) = \) $72,000 de presupuesto neto, que es un margen del 60%.

| Escenario | Ingresos | Costos Fijos | Costos Variables | Presupuesto Neto | Margen de Beneficio % |

|---|---|---|---|---|---|

| Negocio de servicios con alto margen | $120,000 | $30,000 | $18,000 | $72,000 | 60.0% |

| Comerciante minorista con bajo margen | $500,000 | $60,000 | $420,000 | $20,000 | 4.0% |

| Startup en punto de equilibrio | $90,000 | $40,000 | $50,000 | $0 | 0.0% |

| Negocio con pérdidas | $80,000 | $45,000 | $50,000 | −$15,000 | −18.75% |

Márgenes de beneficio típicos por industria

Los márgenes de beneficio neto varían ampliamente según la industria debido a diferencias en la estructura de costos, la competencia y la intensidad de capital. Los rangos que se muestran a continuación son puntos de referencia amplios y ampliamente citados para ayudarte a determinar si tu margen calculado es típico para tu sector. Los resultados reales varían considerablemente según el tamaño de la empresa, la región y el modelo de negocio.

| Industria | Margen de beneficio neto típico | Notas |

|---|---|---|

| Restaurantes y servicios de alimentación | ~3% – 9% | Altos costos variables (alimentos, mano de obra); márgenes ajustados. |

| Comercio minorista (general) | ~2% – 6% | Alto costo de bienes vendidos; impulsado por volumen. |

| Supermercados y tiendas de comestibles | ~1% – 3% | Margen muy bajo, rotación muy alta. |

| Construcción y contratación | ~3% – 7% | Basado en proyectos; intensivo en materiales y mano de obra. |

| Servicios profesionales (legal, contabilidad, consultoría) | ~10% – 20% | Impulsado por mano de obra, bajo costo de materiales. |

| Software / SaaS | ~15% – 30%+ | Bajo costo marginal por cliente una vez construido. |

Utiliza estos solo como una regla aproximada. Un margen por debajo del rango de tu industria puede señalar problemas de precios o costos, mientras que uno muy por encima puede reflejar un nicho fuerte, bajo costo general, o diferencias en cómo se categorizan los costos.

Interpretación de tu presupuesto neto y margen de beneficio

Presupuesto neto positivo frente a negativo

Un presupuesto neto positivo significa que los ingresos superan la suma de los costos fijos y variables — el negocio tiene dinero sobrante (un superávit o ganancia) para ese período. Un presupuesto neto de cero es el punto de equilibrio: los ingresos cubren exactamente los costos. Un presupuesto neto negativo significa que los costos superan los ingresos, produciendo un déficit (pérdida) que debe cubrirse con reservas, financiamiento o ganancias futuras.

Lo que significa el porcentaje de margen

El margen de beneficio reexpresa el presupuesto neto en relación con los ingresos, lo que hace que los negocios de diferentes tamaños sean comparables.

- Margen negativo: el negocio pierde dinero en su actividad general durante el período.

- Margen bajo (aproximadamente 0%–5%): poco colchón; pequeños aumentos de costos o caídas en ingresos pueden llevar el negocio a una pérdida. Común en industrias de alto volumen y bajo margen como supermercados y comercio minorista general.

- Margen moderado (aproximadamente 5%–15%): un colchón saludable para muchos negocios establecidos.

- Margen alto (aproximadamente 15%+): fuerte rentabilidad, a menudo vista en software, licencias, o servicios especializados con bajos costos marginales.

Presupuesto neto frente a margen bruto y operativo

Estos términos miden la rentabilidad a diferentes niveles y no son intercambiables:

- Margen bruto resta solo el costo directo de bienes o servicios (COGS) de los ingresos. Ignora los gastos generales.

- Margen operativo resta COGS más gastos operativos (gastos generales, salarios, alquiler) pero típicamente excluye intereses e impuestos.

- Presupuesto neto / margen neto tal como se calcula aquí resta todos los costos fijos y variables que ingresas, dando el superávit o déficit al final. Un verdadero margen neto contable también cuenta elementos como intereses, impuestos y depreciación.

Dado que la cifra bruta solo elimina costos directos, el margen bruto siempre es igual o superior al resultado neto. Si tu presupuesto neto calculado es positivo pero pequeño, compararlo con tu margen bruto puede mostrar cuánto costo general está consumiendo.

Esta es información educativa general, no asesoramiento financiero profesional. Consulta con un contador calificado o asesor financiero para decisiones específicas de tu negocio.

Preguntas frecuentes

¿Cuál es la diferencia entre costes fijos y variables? Los costes fijos se mantienen igual sin importar el volumen de ventas (por ejemplo, el alquiler), mientras que los costes variables suben o bajan según la producción o las ventas (por ejemplo, las materias primas).

¿Qué se considera un buen margen de beneficio? Depende del sector, pero un margen neto superior al 10 % suele considerarse saludable para muchas pequeñas empresas.

¿Qué pasa si mi presupuesto neto es negativo? Un presupuesto neto negativo significa que tus costes superan a tus ingresos: estás operando con pérdidas y conviene revisar los precios o recortar gastos.