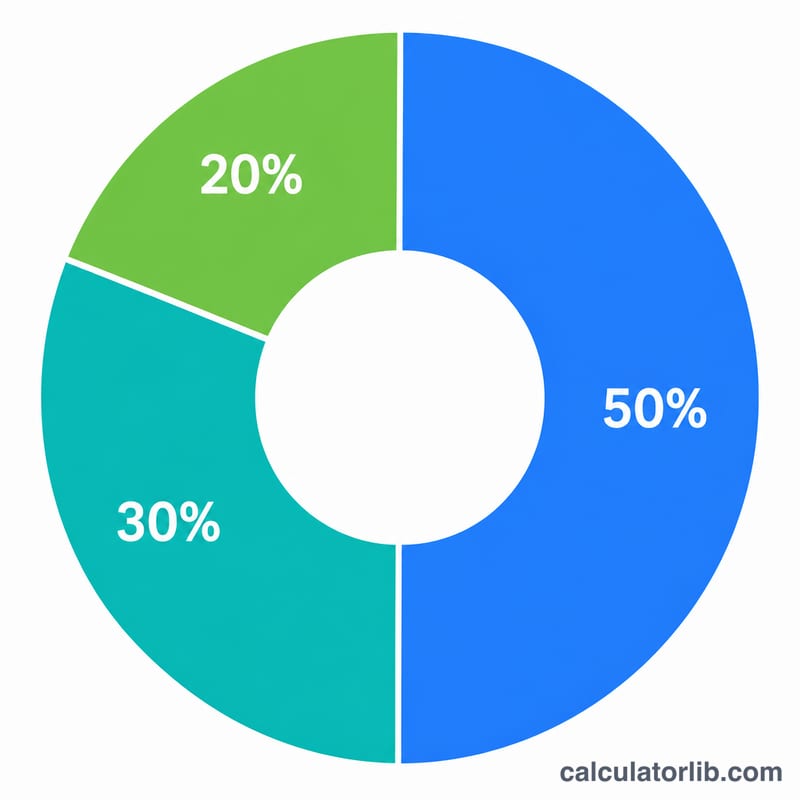

什么是 50/30/20 预算法?

50/30/20 法则是一套简单实用的预算方法,由美国参议员伊丽莎白·沃伦(Elizabeth Warren)推广而广为人知。它把你的税后(实发)收入划分为三大块:50% 用于必需开支、30% 用于个人消费、20% 用于储蓄和偿还债务。这款计算器会瞬间帮你算好账,让你清楚知道每个月该往每一类里放多少钱。

如何使用

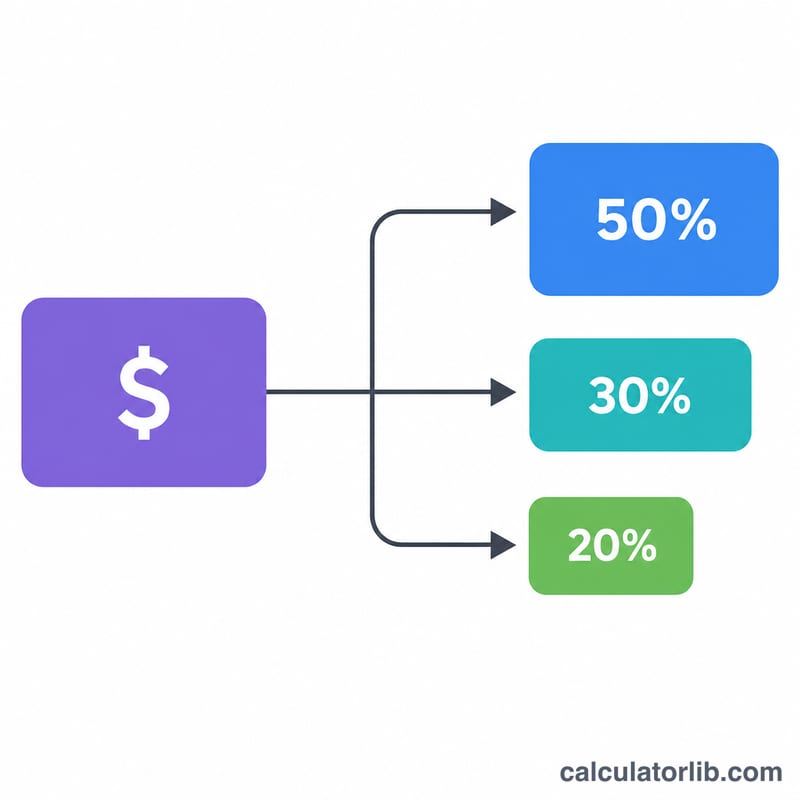

填入你的税后月收入——也就是扣完个税和各项工资代扣后,真正到账银行卡里的那笔钱。计算器会按三大块自动拆分,并显示每一类对应的具体金额。

计算公式

设税后收入为 \(N\):

$$\begin{aligned} \text{必需开支} &= 0.5 \times N \\ \text{个人消费} &= 0.3 \times N \\ \text{储蓄} &= 0.2 \times N \end{aligned}$$三块相加始终等于收入的 100%。

实例演算

假设你的税后月收入为 $4,000。

$$\text{必需开支} = 0.5 \times 4{,}000 = \$2{,}000$$$$\text{个人消费} = 0.3 \times 4{,}000 = \$1{,}200$$$$\text{储蓄与还债} = 0.2 \times 4{,}000 = \$800$$三者相加:

$$2{,}000 + 1{,}200 + 800 = \$4{,}000$$常见问题

哪些算"必需开支"?那些难以省去的刚性支出:房租或房贷、水电燃气、日常采买、各类保险、贷款的最低还款额,以及通勤交通费。

哪些算"个人消费"?提升生活品质的弹性花销,比如下馆子、视频会员订阅、兴趣爱好、旅行,以及基本需求之外的各种"升级"消费。

该用税前还是税后收入?请用税后(实发)收入。这套法则本就是围绕你实际到手的钱来设计的。