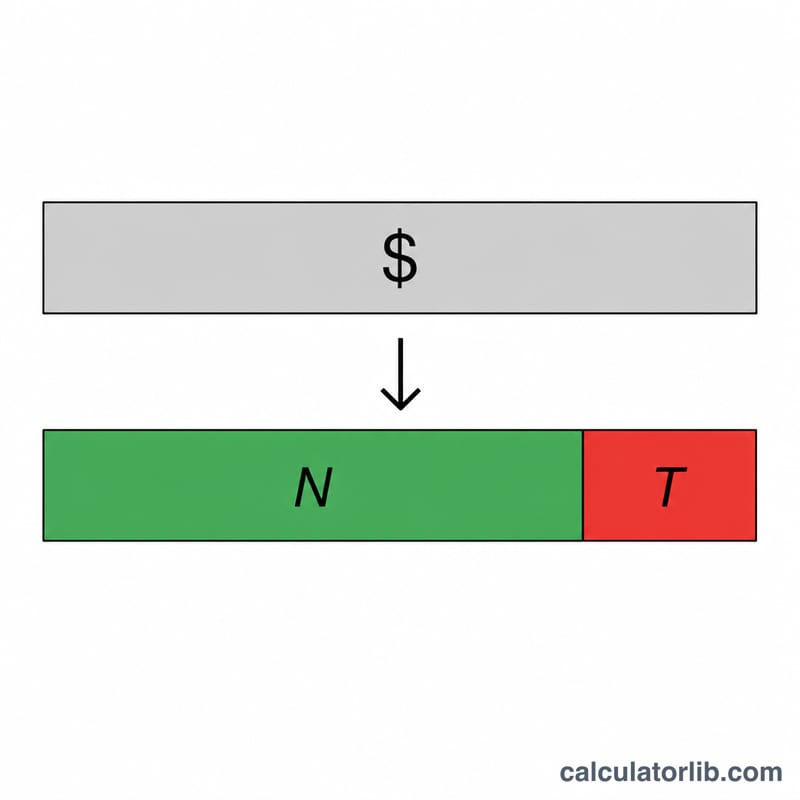

Qu'est-ce que le calculateur de prime d'embauche nette ?

Une prime d'embauche (ou signing bonus) est un versement unique destiné à séduire une nouvelle recrue. Le montant affiché a beau être séduisant, la somme qui atterrit réellement sur votre compte est plus modeste : la prime est soumise à l'impôt sur le revenu et à divers prélèvements. Ce calculateur convertit une prime d'embauche brute en sa valeur nette (ce que vous touchez vraiment) à partir d'un taux d'imposition global unique, pour comparer les offres de manière réaliste.

Comment l'utiliser

Indiquez le montant brut (avant impôt) de la prime d'embauche, puis votre taux d'imposition global en pourcentage. Ce taux global doit englober l'ensemble des prélèvements applicables à la prime : impôt national, taxes régionales ou locales et cotisations éventuelles. Le calculateur affiche instantanément votre prime nette, le total des prélèvements et le montant brut de départ pour référence.

Bon à savoir : les modalités d'imposition des primes varient d'un pays à l'autre. Aux États-Unis, par exemple, les primes relèvent souvent d'un taux de retenue forfaitaire spécifique. En France, une prime d'embauche est généralement intégrée au salaire imposable et soumise au prélèvement à la source ainsi qu'aux cotisations sociales. Renseignez le taux qui correspond à votre situation et à votre pays.

La formule expliquée

Le calcul est très simple :

$$\text{Prime nette} = \text{Prime brute} \times \left(1 - \frac{\text{Taux d'imposition}}{100}\right)$$

Avec un taux d'imposition de 30 %, vous conservez 70 % de la prime : une prime de 10 000 $ devient donc 7 000 $. Le montant prélevé correspond simplement au brut moins le net.

Exemple chiffré

Imaginons une prime d'embauche de 25 000 $ avec un taux d'imposition effectif global de 35 %. La valeur nette s'élève à \(25\,000 \times (1 - 0{,}35) = 25\,000 \times 0{,}65 = \textbf{16\,250\ \$}\), soit 8 750 $ retenus au titre de l'impôt.

Questions fréquentes

Pourquoi prélève-t-on autant sur une prime ? Dans de nombreux pays, les revenus exceptionnels comme les primes font l'objet d'une retenue à un taux forfaitaire qui peut dépasser celui appliqué à votre salaire habituel. L'impôt définitivement dû n'est toutefois arrêté qu'au moment de la déclaration.

En récupérerai-je une partie ? C'est possible. La retenue n'est qu'une estimation. Si l'on a prélevé plus que votre impôt réellement dû, vous pourrez bénéficier d'un remboursement après régularisation.

Quel taux dois-je saisir ? Utilisez votre meilleure estimation du taux marginal ou effectif global applicable à la prime : impôt national, taxes régionales ou locales et cotisations applicables.