사이닝 보너스 실수령액 계산기란?

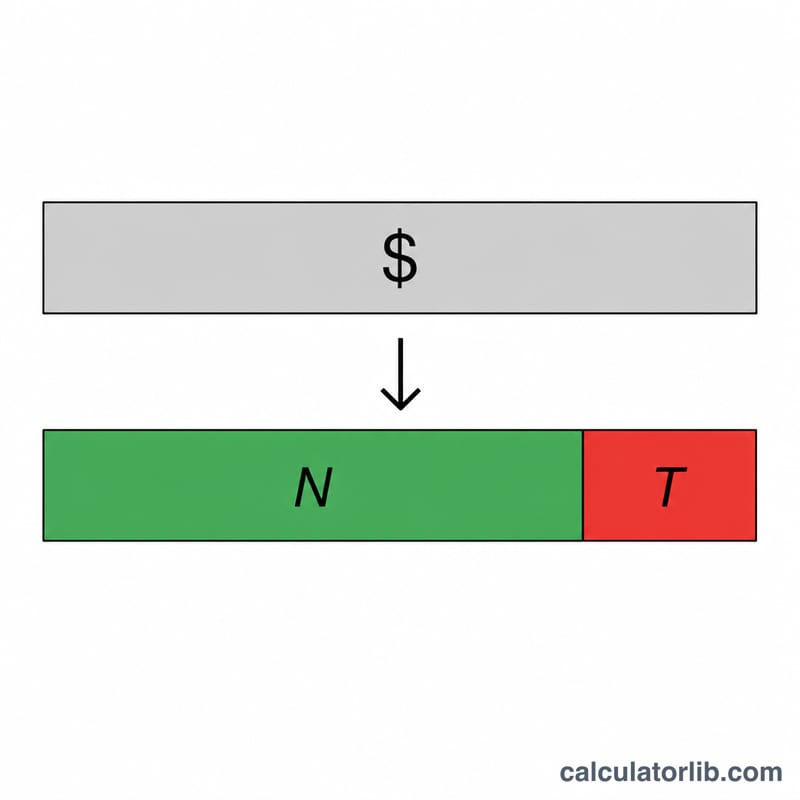

사이닝 보너스(signing bonus)는 새로운 직원을 영입하기 위해 한 번 지급하는 일회성 보너스입니다. 제시되는 금액은 커 보이지만, 실제 통장에 들어오는 금액은 그보다 작습니다. 보너스에도 소득세와 각종 원천징수가 적용되기 때문이죠. 이 계산기는 하나의 합산 세율을 적용해 세전 사이닝 보너스를 세후 실수령액으로 환산해 줍니다. 덕분에 여러 오퍼를 현실적인 기준으로 비교할 수 있습니다.

사용 방법

세전(원천징수 전) 사이닝 보너스 금액과 합산 세율을 퍼센트(%)로 입력하세요. 합산 세율에는 보너스에 적용되는 연방세, 주/지방세, 그리고 각종 급여세(payroll tax)가 모두 반영되어야 합니다. ※ 이 계산기는 미국 등 누진 원천징수 체계를 기준으로 설계되었으며, 한국은 별도 간이세액표와 연말정산 방식이 적용되므로 세율 기준이 다릅니다. 입력을 마치면 실수령 보너스, 원천징수 총액, 그리고 참고용 세전 금액이 즉시 표시됩니다.

계산 공식 풀이

계산식은 아주 간단합니다:

$$\text{실수령 보너스} = \text{세전 보너스} \times \left(1 - \frac{\text{세율}}{100}\right)$$

세율이 30%라면 보너스의 70%를 가져가게 되므로, $10,000 보너스는 $7,000이 됩니다. 원천징수 세액은 세전 금액에서 실수령액을 뺀 값입니다.

계산 예시

예를 들어 $25,000의 사이닝 보너스를 제안받았고, 합산 실효세율이 35%라고 가정해 봅시다. 실수령액은 $$25{,}000 \times (1 - 0.35) = 25{,}000 \times 0.65 = \$16{,}250$$이며, $8,750이 세금으로 원천징수됩니다.

자주 묻는 질문(FAQ)

보너스에서 왜 이렇게 많이 떼어 가나요? 많은 국가에서 보너스 같은 부가 급여(supplemental wages)는 일반 급여보다 높을 수 있는 법정 단일 세율로 원천징수됩니다. 다만 최종 세액은 세금 신고(연말정산·확정신고) 시점에 정산됩니다.

일부를 돌려받을 수 있나요? 가능합니다. 원천징수는 어디까지나 예상치입니다. 실제 세액보다 많이 원천징수되었다면, 신고 후 환급을 받을 수 있습니다.

어떤 세율을 입력해야 하나요? 보너스에 적용되는 합산 한계세율 또는 실효세율을 최선의 추정치로 입력하세요. 연방세, 주/지방세, 그리고 해당되는 급여세를 모두 합한 값입니다.