什么是 ARR & MRR 计算器?

月度经常性收入(MRR)和年度经常性收入(ARR)是订阅制业务和 SaaS 公司最核心的两项指标。它们衡量的是公司从有效订阅中获得的、可预测且持续重复的收入。本计算器只需两个简单数据——付费客户数量和每户平均收入——就能即时算出你的 MRR 和 ARR。

如何使用

先填入当前的付费客户总数,再填入每户平均收入(ARPA),也就是每位客户平均每月支付的金额。计算器会将两者相乘得到 MRR,再用 MRR 乘以 12 推算出 ARR。这是一个“运营率(run-rate)”数值,前提是假设你当前的月收入在整整一年内保持稳定不变。

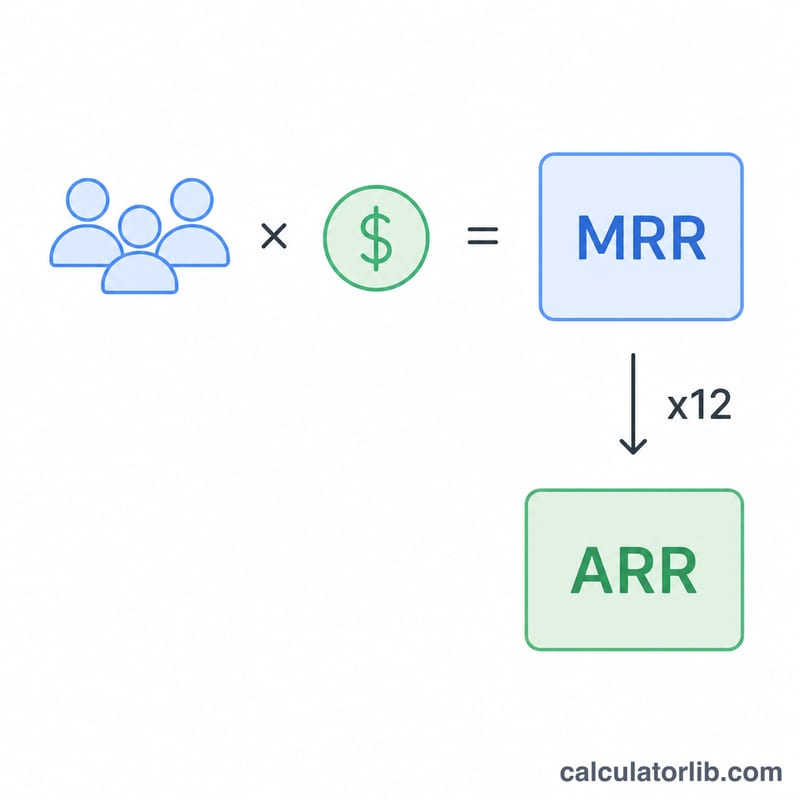

公式解析

计算逻辑刻意保持简单。

$$\begin{gathered} \text{MRR} = \text{客户数} \times \text{ARPA} \\[1em] \text{ARR} = \text{MRR} \times 12 \end{gathered}$$\(\text{MRR} = \text{客户数} \times \text{ARPA}\),反映每月到账的经常性收入;\(\text{ARR} = \text{MRR} \times 12\),则把这一数字年化。需要注意的是,ARR 是一个标准化的运营率,并非实际入账收入——它没有考虑未来的客户流失、套餐升级或新增销售。

实例演示

假设你有 100 位付费客户,每人平均每月支付 50 美元。那么你的 MRR 为

$$100 \times 50 \text{ 美元} = 5{,}000 \text{ 美元}$$ARR 为

$$5{,}000 \text{ 美元} \times 12 = 60{,}000 \text{ 美元}$$这意味着按当前运营率计算,你的业务每年可产生 60,000 美元的经常性收入。

常见场景下的 MRR 和 ARR

下表显示月度经常性收入 (MRR) 和年度经常性收入 (ARR) 如何随客户数量和平均每个账户收入 (ARPA) 进行缩放。每个 MRR 计算为客户数 × ARPA,ARR 简单地为MRR × 12。

| 客户数 | ARPA(月度) | MRR | ARR |

|---|---|---|---|

| 50 | $25 | $1,250 | $15,000 |

| 50 | $50 | $2,500 | $30,000 |

| 50 | $100 | $5,000 | $60,000 |

| 100 | $25 | $2,500 | $30,000 |

| 100 | $50 | $5,000 | $60,000 |

| 100 | $100 | $10,000 | $120,000 |

| 500 | $25 | $12,500 | $150,000 |

| 500 | $50 | $25,000 | $300,000 |

| 500 | $100 | $50,000 | $600,000 |

| 1,000 | $25 | $25,000 | $300,000 |

| 1,000 | $50 | $50,000 | $600,000 |

| 1,000 | $100 | $100,000 | $1,200,000 |

由于 ARR 是 MRR 的线性倍数,将客户数量或 ARPA 翻倍会使这两个数字都翻倍。这就是为什么订阅业务在规划增长时追踪这两个杠杆——获取更多账户和增加每个账户收入。

关键经常性收入术语

- MRR(月度经常性收入)

- 企业预期每月获得的可预测订阅收入,标准化为月度数字。年度或季度合同按其月度当量进行计算。

- ARR(年度经常性收入)

- 经常性收入的年化价值,计算为 MRR × 12。它代表订阅在 12 个月期间的运行速率价值。

- ARPA(平均每个账户收入)

- 总经常性收入除以同期账户(客户)数量。有时称为 ARPU(平均每个用户收入)。这里表示为月度数字。

- 运行速率

- 一种将当前表现推断到未来的预测。ARR 本身是一种运行速率:它假设当前 MRR 在一整年内保持不变。

- 流失

- 来自取消或降级的客户的经常性收入损失。客户流失计算丧失的账户;收入流失衡量丧失的 MRR。流失直接降低未来的 MRR/ARR。

- 扩展/升级收入

- 来自升级计划、增加席位或购买附加功能的现有客户的额外经常性收入。扩展可以抵消流失并将净收入留存率推高到 100% 以上。

- 已签约收入 vs. 经常性收入

- 已签约收入(签约)是客户签署时承诺的总合同价值——包括一次性费用、服务和多年总额。经常性收入仅计算重复的订阅部分。一份签署的三年期合同价值为 $360,000,在签约中是 $360,000,但对 MRR 的贡献是 $10,000(对 ARR 的贡献是 $120,000)。

解读您的 MRR 和 ARR

ARR 是一个标准化运行速率,不是在 GAAP(公认会计原则)或 IFRS 下报告的数字。它是一个前瞻性快照,采用当前 MRR 乘以 12,就好像那个确切的经常性收入水平在一年内保持不变。相比之下,GAAP 收入是随着服务实际交付而在一段时间内确认的,并出现在审计财务报表中。

由于 ARR 是今天经常性基础的快照,它故意排除了几个会影响您真实未来收入的因素:

- 未来流失——将取消或降级的客户仍然以全部价值计算。

- 未来扩展——尚未发生的升级、席位增加和价格上涨不包括在内。

- 新销售——您预期在未来一年内获得的账户不是当前 ARR 的一部分。

- 一次性收入——设置费、专业服务和非重复性费用被设计排除在外。

运营人员和投资者青睐 MRR 和 ARR,因为它们衡量可预测性:经常性基础比交易性、一次性销售更容易预测。这些指标的常见用法包括跟踪月度 MRR 增长、比较新 MRR 与流失 MRR 以衡量净势头,以及使用 ARR 作为订阅业务的简单规模基准。要了解您的运行速率是否可持续,应将其与留存指标(如客户和收入流失率以及净收入留存率)相结合,这些指标揭示今天 ARR 中有多少可能持续。

本部分是关于经常性收入指标的一般教育信息,不是财务、会计或投资建议。请咨询合格的专业人士以获取特定于您的业务的指导。

常见问题

什么是 ARPA? ARPA 是 Average Revenue Per Account(每户平均收入)的缩写,等于月度经常性收入总额除以账户数量,也就是每位客户实际平均每月支付的金额。

需要把一次性费用算进去吗? 不需要。MRR 和 ARR 只统计经常性的订阅收入。开通费、咨询费或其他一次性收费都应排除在外。

ARR 等于年度营收吗? 并不完全相同。ARR 是基于当前 MRR 对经常性收入做出的标准化预测,而年度营收则包含一年内实际取得的全部收入(含非经常性部分)。