यह कैलकुलेटर क्या करता है

यह टूल अमेरिका के ट्रेडिशनल (प्री-टैक्स) 401(k) प्लान पर लागू होता है। (यह एक अमेरिकी रिटायरमेंट स्कीम है — भारत में इसका मिलता-जुलता विकल्प EPF या NPS है, पर उनके नियम अलग हैं।) ट्रेडिशनल 401(k) में आप जो पैसा डालते हैं, वह आपकी टैक्सेबल इनकम से घटा दिया जाता है, इसलिए इस साल चुकाने वाला फेडरल इनकम टैक्स कम हो जाता है। यह कैलकुलेटर दो आँकड़े बताता है: आपको कितने टैक्स की बचत होती है, और इस बचत के बाद आपकी टेक-होम सैलरी असल में कितनी ही घटती है। इसमें एक आसान फ्लैट मार्जिनल-रेट मॉडल इस्तेमाल होता है — स्टेट टैक्स, FICA या एम्प्लॉयर मैचिंग शामिल नहीं है।

इस्तेमाल कैसे करें

अपना सालाना तय किया गया 401(k) कंट्रीब्यूशन और अपनी मार्जिनल टैक्स रेट डालें — यानी आपकी इनकम के सबसे ऊपरी हिस्से पर लगने वाला प्रतिशत (2024 की अमेरिकी टैक्स ब्रैकेट में यह आमतौर पर 12%, 22%, 24%, 32%, 35% या 37% होती है)। कैलकुलेटर तुरंत आपकी अनुमानित टैक्स बचत और टेक-होम सैलरी में होने वाली शुद्ध कटौती दिखा देता है।

फॉर्मूला समझें

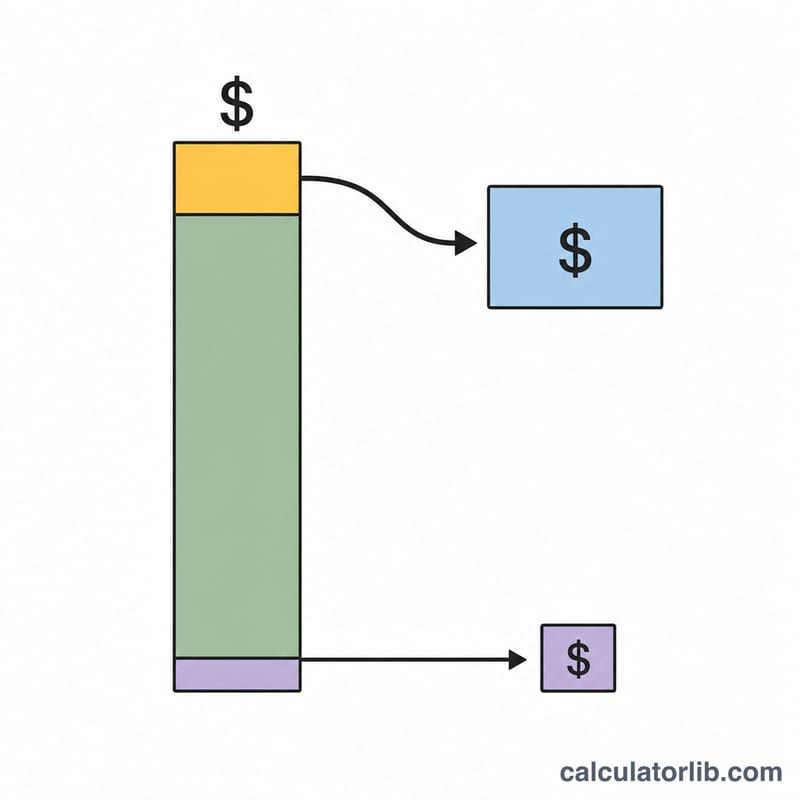

चूँकि प्री-टैक्स कंट्रीब्यूशन आपकी टैक्सेबल इनकम घटाता है, इसलिए बचने वाला टैक्स कंट्रीब्यूशन को मार्जिनल रेट से गुणा करने के बराबर होता है: $$\text{टैक्स बचत} = \text{कंट्रीब्यूशन} \times \text{मार्जिनल टैक्स रेट}$$ आपकी सैलरी असल में जितनी घटती है वह है कंट्रीब्यूशन में से यह बचत घटाना: $$\text{शुद्ध सैलरी कटौती} = \text{कंट्रीब्यूशन} \times (1 - \text{मार्जिनल टैक्स रेट})$$ दूसरे शब्दों में, सरकार असल में आपकी रिटायरमेंट बचत का एक हिस्सा सब्सिडी के रूप में दे देती है।

हल किया हुआ उदाहरण

मान लीजिए आप साल में $10,000 डालते हैं और आपकी मार्जिनल टैक्स रेट 22% है। टैक्स बचत \(= 10{,}000 \times 0.22 =\) $2,200। शुद्ध सैलरी कटौती \(= 10{,}000 \times (1 - 0.22) =\) $7,800। यानी आप रिटायरमेंट के लिए $10,000 अलग रखते हैं, जबकि आपकी टेक-होम सैलरी सिर्फ़ $7,800 ही घटती है।

2024 संघीय कर कोष्ठक और सीमांत दरें

आपकी सीमांत कर दर वह दर है जो आपकी अंतिम (उच्चतम) कराधान योग्य आय डॉलर पर लागू होती है — और वह दर जिसे प्री-टैक्स 401(k) योगदान प्रभावी रूप से ऑफसेट करता है। नीचे दी गई तालिका कर वर्ष 2024 के लिए अकेले फाइलर्स और विवाहित जोड़ों के लिए संयुक्त रूप से फाइलिंग के लिए सात संघीय साधारण आय कोष्ठक दिखाती है। अपनी कराधान योग्य आय के शीर्ष पर लागू दर का उपयोग करें कैलकुलेटर में कर दर (%) इनपुट के रूप में।

| सीमांत दर | अकेले — कराधान योग्य आय | विवाहित संयुक्त रूप से फाइलिंग — कराधान योग्य आय |

|---|---|---|

| 10% | $0 – $11,600 | $0 – $23,200 |

| 12% | $11,601 – $47,150 | $23,201 – $94,300 |

| 22% | $47,151 – $100,525 | $94,301 – $201,050 |

| 24% | $100,526 – $191,950 | $201,051 – $383,900 |

| 32% | $191,951 – $243,725 | $383,901 – $487,450 |

| 35% | $243,726 – $609,350 | $487,451 – $731,200 |

| 37% | $609,351 और ऊपर | $731,201 और ऊपर |

क्योंकि अमेरिकी प्रणाली प्रगतिशील है, प्रत्येक बैंड के भीतर केवल आय उस बैंड की दर पर कर लगाई जाती है। एक प्री-टैक्स 401(k) योगदान ऊपर से नीचे तक कराधान योग्य आय को कम करता है, इसलिए यह पहले आपकी सीमांत दर पर कर बचाता है। ध्यान दें कि ये केवल संघीय कोष्ठक हैं — राज्य आय कर (जहां यह लागू होता है) आपकी कुल बचत को और भी बढ़ा सकता है।

401(k) योगदान सीमाएं

आईआरएस यह सीमा लगाता है कि आप प्रत्येक वर्ष कार्यस्थल 401(k) में कितना स्थगित कर सकते हैं। कर वर्ष 2024 के लिए, सीमाएं हैं:

| योगदान प्रकार | 2024 सीमा | यह किसे लागू होता है |

|---|---|---|

| वैकल्पिक स्थगन (कर्मचारी) | $23,000 | सभी पात्र कर्मचारी |

| कैच-अप योगदान | $7,500 | 50 वर्ष या उससे अधिक उम्र के कर्मचारी |

| 50+ आयु के लिए कुल | $30,500 | 50 वर्ष या अधिक आयु (आधार + कैच-अप) |

ये सीमाएं आपके अपने प्री-टैक्स (और रोथ) वेतन स्थगन पर लागू होती हैं; नियोक्ता मिलान योगदान अलग हैं और $23,000/$30,500 कर्मचारी सीमा के विरुद्ध नहीं गिनते हैं। 24% सीमांत दर पर $23,000 कर्मचारी स्थगन को अधिकतम करने से आपके संघीय कर बिल में $5,520 की कटौती होगी जबकि वर्ष के लिए टेक-होम पे में केवल $17,480 की कमी होगी।

योगदान और दरों के पार कर बचत

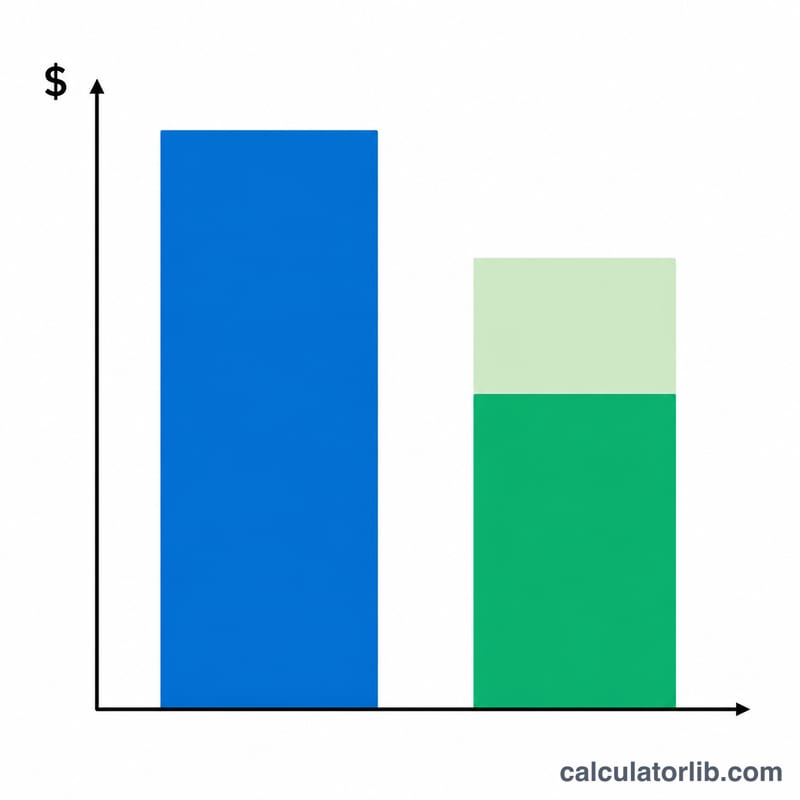

प्री-टैक्स योगदान से दो निष्कर्ष: कर बचत (योगदान × सीमांत दर) वह नकदी है जो आप रखते हैं जो अन्यथा आईआरएस को जाती, और नेट पे में कमी (योगदान × (1 − दर)) है कि आपकी टेक-होम वास्तव में कितनी गिरती है। आपका कोष्ठक जितना अधिक होगा, सरकार आपकी बचत को उतना ही अधिक प्रभावी रूप से सब्सिडी देता है।

| योगदान | सीमांत दर | कर बचत | नेट पे में कमी |

|---|---|---|---|

| $5,000 | 12% | $600 | $4,400 |

| $5,000 | 22% | $1,100 | $3,900 |

| $5,000 | 24% | $1,200 | $3,800 |

| $5,000 | 32% | $1,600 | $3,400 |

| $10,000 | 12% | $1,200 | $8,800 |

| $10,000 | 22% | $2,200 | $7,800 |

| $10,000 | 24% | $2,400 | $7,600 |

| $10,000 | 32% | $3,200 | $6,800 |

| $15,000 | 12% | $1,800 | $13,200 |

| $15,000 | 22% | $3,300 | $11,700 |

| $15,000 | 24% | $3,600 | $11,400 |

| $15,000 | 32% | $4,800 | $10,200 |

| $23,000 | 12% | $2,760 | $20,240 |

| $23,000 | 22% | $5,060 | $17,940 |

| $23,000 | 24% | $5,520 | $17,480 |

| $23,000 | 32% | $7,360 | $15,640 |

उदाहरण के लिए, 22% कोष्ठक में एक कार्यकर्ता जो $15,000 का योगदान देता है वह संघीय कर में $3,300 बचाता है, इसलिए योगदान केवल $11,700 में कम टेक-होम पे में लगता है। यदि वह समान $15,000 प्रत्येक वर्ष निवेश किया जाता है और बढ़ता है, दीर्घकालीन शेष को प्रोजेक्ट करने के लिए 401(k) सेवानिवृत्ति कैलकुलेटर देखें।

अक्सर पूछे जाने वाले सवाल

क्या इसमें स्टेट इनकम टैक्स शामिल है? नहीं। जिन राज्यों में इनकम पर टैक्स लगता है, वहाँ पूरी तस्वीर के लिए अपनी स्टेट की मार्जिनल रेट को फेडरल रेट में जोड़ लें।

क्या यह Roth 401(k) के लिए है? नहीं। Roth कंट्रीब्यूशन आफ्टर-टैक्स पैसे से किया जाता है और इसमें कोई अपफ्रंट टैक्स छूट नहीं मिलती, इसलिए मौजूदा साल में कोई टैक्स बचत नहीं होती।

FICA टैक्स का क्या? 401(k) कंट्रीब्यूशन पर सोशल सिक्योरिटी और मेडिकेयर (FICA) टैक्स फिर भी कटते हैं, इसलिए आपके कंट्रीब्यूशन से ये कम नहीं होते।