यह कैलकुलेटर क्या करता है

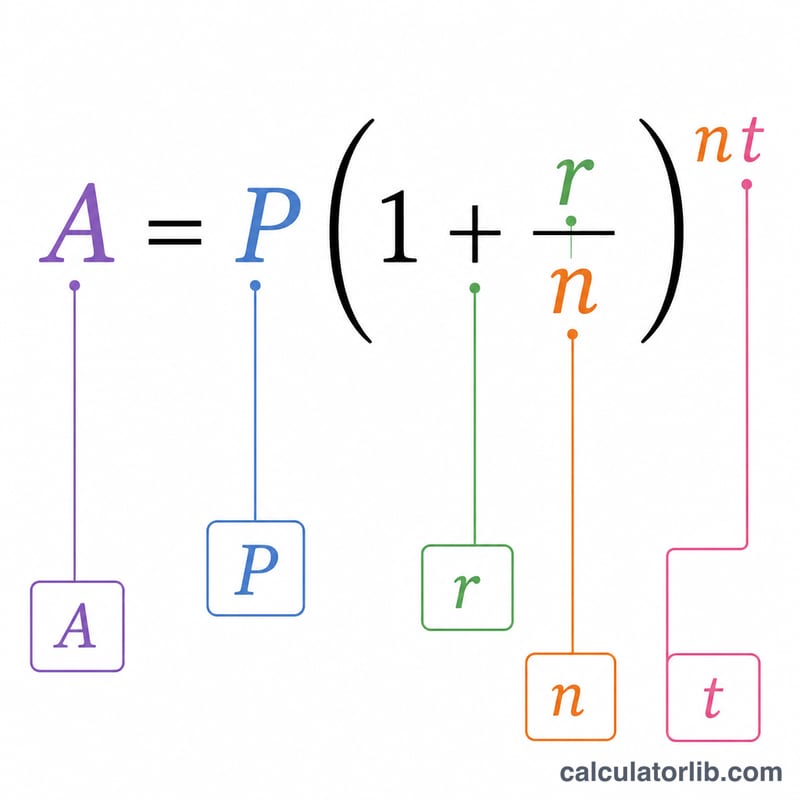

यह टूल मशहूर चक्रवृद्धि ब्याज फ़ॉर्मूले \(A = P(1 + r/n)^{nt}\) की गणना करता है। चक्रवृद्धि ब्याज का मतलब है कि आपको ब्याज सिर्फ़ अपने मूलधन पर ही नहीं, बल्कि पहले से जुड़ चुके ब्याज पर भी मिलता है — यही ताक़त बचत खातों, सावधि जमा (FD/CD) और कई निवेशों के पीछे काम करती है। यह कैलकुलेटर आपको भविष्य मूल्य A और तय अवधि में कमाया गया कुल ब्याज बताता है।

इसका इस्तेमाल कैसे करें

चार मान भरें: शुरुआत में लगाई गई रकम यानी मूलधन (P), प्रतिशत में वार्षिक दर (r) (जैसे 5% के लिए सिर्फ़ 5 लिखें), साल में ब्याज कितनी बार चक्रवृद्धि होता है (n) — सालाना के लिए 1, तिमाही के लिए 4, मासिक के लिए 12, और दैनिक के लिए 365 — और सालों में समय (t)। नतीजे में आपको कुल जमा राशि और उसमें ब्याज का हिस्सा दिखेगा।

फ़ॉर्मूला समझें

कोष्ठक के अंदर \(r/n\) वह ब्याज दर है जो हर चक्रवृद्धि चरण पर लगती है। इसे \(n \cdot t\) की घात तक बढ़ाने से यह वृद्धि पूरी अवधि के हर चक्र पर लागू होती है। चूँकि दर प्रतिशत में भरी जाती है, इसलिए अंदरूनी गणना में इसे 100 से भाग दिया जाता है (5% → 0.05)। एक ही नाममात्र दर पर ज़्यादा बार चक्रवृद्धि होने (बड़ा \(n\)) से ब्याज थोड़ा और बढ़ जाता है।

$$A = \text{P} \left(1 + \frac{\text{r}/100}{\text{n}}\right)^{\text{n} \cdot \text{t}}$$

हल किया हुआ उदाहरण

मान लीजिए P = $1,000, r = 5%, मासिक चक्रवृद्धि (n = 12), और t = 10 साल। तब $$A = 1000 \times (1 + 0.05/12)^{120} = 1000 \times (1.0041667)^{120} \approx \$1{,}647.01$$ यानी कमाया गया कुल ब्याज लगभग $647.01 होगा।

अक्सर पूछे जाने वाले सवाल

अगर ब्याज लगातार (continuous) चक्रवृद्धि हो तो? यह कैलकुलेटर अलग-अलग चरणों (discrete) में चक्रवृद्धि का इस्तेमाल करता है। लगातार चक्रवृद्धि के लिए इसके बजाय \(A = Pe^{rt}\) फ़ॉर्मूला अपनाएँ।

दर को दशमलव में भरूँ या प्रतिशत में? इसे प्रतिशत में भरें — 5% के लिए सिर्फ़ 5 लिखें। टूल इसे ख़ुद बदल लेगा।

क्या ज़्यादा \(n\) हमेशा फ़ायदेमंद होता है? हाँ, लेकिन फ़ायदा घटता जाता है: मासिक बनाम दैनिक चक्रवृद्धि में फ़र्क़ बहुत कम होता है, असली असर तो दर का ही होता है।